L’ottimizzazione dei costi come strategia di sviluppo aziendale

Nell’ambito del controllo di gestione aziendale, fondamentale importanza è attribuita all’analisi dei costi. Tra le molteplici configurazioni di costo, una delle più diffuse è quella che considera come variabile discriminatoria il volume di produzione e/o di vendita.

Sotto questo profilo di analisi, è possibile distinguere due principali categorie di costi:

– costi variabili, che variano, secondo un rapporto di proporzionalità diretta o meno, rispetto al volume di produzione;

– costi fissi, che non mutano al variare della quantità prodotta.

Il costo totale è formato dalla somma di queste due componenti -> CT=CF+CV

I costi di struttura rappresentano dei costi fissi in quanto riguardano elementi destinati a permanere stabilmente all’interno dell’impresa e la loro dimensione incide notevolmente sulla capacità di sviluppo delle aziende, pertanto è opportuno tenerli costantemente sotto controllo.

Rientrano tra i costi di struttura, quelli legati a:

– immobilizzazioni tecniche, quali l’ammortamento, le spese di manutenzione e riparazione, i canoni di locazione, nel caso in cui sia stato trasferito solo il possesso dei beni e non anche la titolarità;

– sottoscrizione di contratti di durata che regolano determinate prestazioni di servizi, quali le utenze, e gli interventi di professionisti aventi carattere di ripetitività, come la sorveglianza, la consulenza contabile, le manutenzioni programmate, ecc;

– personale dipendente, il cui costo è riconducibile quasi totalmente alla retribuzione in senso stretto.

Data la grande rilevanza attribuita ai costi di struttura, è molto importante conoscere la loro incidenza sui costi totali dell’impresa, in modo da poter valutare la capacità di quest’ultima di conquistare e mantenere una posizione di equilibrio sul mercato.

Nell’attuale contesto economico, caratterizzato da una concorrenza sempre più agguerrita, le imprese per sopravvivere sul mercato devono essere in grado di ottenere risultati economici migliori rispetto ai propri competitors. Il primo passo in questa direzione è sicuramente rappresentato dalla capacità delle imprese di ridurre i costi di struttura ed ottimizzare al meglio le proprie risorse.

*************************

Ne è un esempio quanto realizzato da due aziende (chiameremo Alfa e Beta) che operano rispettivamente nell’ambito della commercializzazione di materiale elettrico e della commercializzazione di materiali per l’edilizia e termoidraulica.

Le due società hanno avviato una Joint Venture per attuare la condivisione delle risorse umane e materiali, ottenendo in tal modo un importante risparmio sui costi di gestione e di struttura.

La Joint Venture, infatti, ha dato vita ad un nuovo soggetto giuridico, che ha acquisito in fitto i rami d’azienda dei due partner.

La società Alfa ha trasferito una delle due sedi nel punto vendita di Beta, ottenendo così l’annullamento dei costi di una struttura. Beta ha condiviso i propri costi fissi ed ha ottenuto un aumento del fatturato grazie alla vendita dei propri prodotti anche nel Punto Vendita 2 di Alfa.

Grazie a questo progetto, la società Gamma non ha ereditato la somma algebrica dei costi e dei ricavi di Alfa e Beta, ma ha ridotto notevolmente i costi fissi derivanti dall’unione delle due aziende ed ha ottenuto un importante aumento di fatturato derivante dalla vendita dei prodotti di Beta in nuova area di mercato.

Per entrambi i partner, inoltre, è stato possibile sfruttare gli spazi espositivi e di magazzino, ottenere un fatturato ulteriore c.d. di “Trascinamento” tra i due settori contigui ed ottimizzare il personale addetto alla vendita e ed alla logistica.

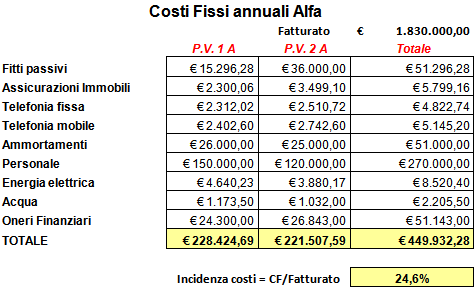

Di seguito vengono illustrati i costi fissi della società Alfa distinti per i due punti vendita:

Rappresentando graficamente sull’asse X il fatturato e sull’asse Y i Costi Medi (in questo caso nella sola componente Costi Fissi), si avrà la seguente situazione:

In corrispondenza del livello di fatturato di Alfa, si osserva un’incidenza dei costi fissi pari al 24,6 % come indicato dalla freccia rossa.

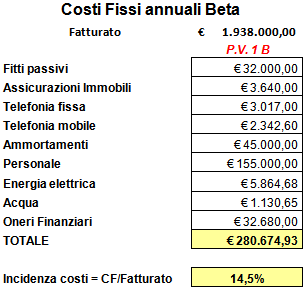

Passando alla società Beta, i costi di struttura generati dal punto vendita sono i seguenti:

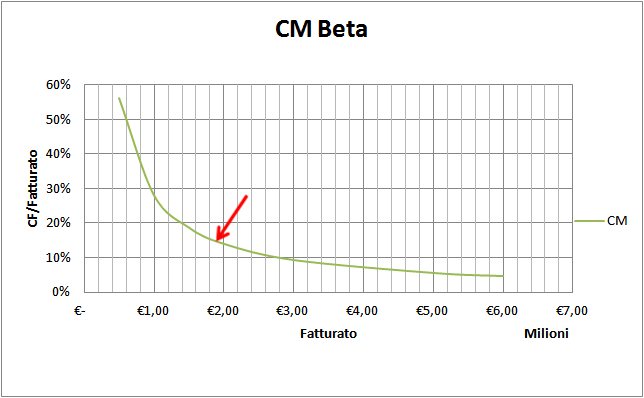

Rappresentando graficamente i Costi Medi di Beta, si osserva che la D.O.M. si trova in corrispondenza del punto indicato:

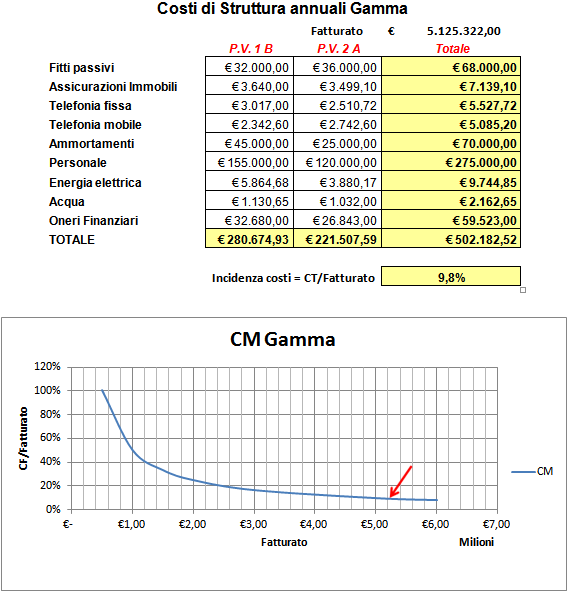

Grazie al progetto di Joint Venture tra Alfa e Beta, è nata la società Gamma, il cui livello di Costi Fissi risulta notevolmente inferiore rispetto alla somma dei medesimi costi delle singole società.

La costituzione della nuova società ha permesso di incrementare il livello del fatturato fino a circa 5 milioni, ottenendo al contempo una notevole riduzione dei costi fissi fino al 9,8 % (conseguimento di economie di scala).

Da questo caso si evince l’importanza del controllo dei costi di struttura ed ottimizzare al meglio le proprie risorse.

Consulta i nostri esperti scrivendo a consulenza@simpresaconsulting.com