L’analisi dei crediti.

Nell’ambito del controllo di gestione oramai lo sviluppo tecnologico ha raggiunto dei livelli di performances tali da consentire tipologie di analisi impensabili solo una decina di anni fa.

Attualmente il problema non è più la quantità di dati da gestire quanto l’organizzazione degli stessi al fine di ottenere informazioni significative, sintetiche e tempestive.

Gli strumenti di Business Intelligence, se collegati ad una base dati attendibile, consentono di ottenere in tempo reale tutte le informazioni necessarie all’imprenditore per una gestione ottimale della propria azienda. Nel presente articolo viene posta l’attenzione su una tematica importante ed attuale quale è la gestione del credito e vengono proposte delle soluzioni operative per migliorare, attraverso un controllo quotidiano, i tempi di incasso e diminuire il rischio di insolvenza.

Gestione e monitoraggio dei crediti

In tutte le aziende commerciali, industriali o di servizi la gestione ed il monitoraggio dei crediti è certamente un’attività tanto antipatica quanto fondamentale per la generazione della ricchezza aziendale. E’ bene tenere sempre presente che il mancato incasso del credito trasforma tutta l’attività a monte in un’inutile e costoso spreco di energie, inoltre influisce negativamente nella gestione di tesoreria e di conseguenza nei rapporti con il ceto creditizio.

In particolar modo nell’attuale contesto economico, caratterizzato da un lato da una sempre maggiore difficoltà di accesso al credito bancario e dall’altro lato dall’aumento del rischio di insolvenza dei clienti, il controllo dei flussi finanziari in entrata può essere anche più importante del controllo dei flussi economici.

Ferma restando la necessità di porre in essere tutte politiche idonee ad accertare a priori la solvibilità del potenziale cliente, individuare in tempo reale il mancato rispetto delle condizioni e dei tempi di pagamento pattuiti, consente di agire in modo tempestivo sul cliente e sull’eventuale agente di riferimento. Il monitoraggio del credito nel tempo consente di tenere sempre sotto osservazione le posizioni critiche e comprendere le dinamiche dei flussi finanziari attivi effettivi rispetto a quelli teorici derivanti dalle condizioni e tempi pattuiti.

L’effetto combinato di politiche preventive di analisi di solvibilità della clientela ed il monitoraggio costante dei crediti consente all’azienda di ridurre sia i tempi di incasso sia il rischio di insolvenza con un beneficio complessivo assai maggiore rispetto al costo dell’attività necessaria per il controllo ed il monitoraggio.

Ciò avviene o sarebbe auspicabile avvenisse, con diverse modalità, sia in aziende di piccole dimensioni sia in aziende di medie e grandi dimensioni con centinaia o migliaia di clienti.

In particolare in aziende di piccole dimensioni, con un numero di crediti limitato, l’attività di analisi di solvibilità del cliente, di gestione del credito, di individuazione del mancato rispetto dei tempi di pagamento nonché il monitoraggio dei crediti incagliati viene generalmente esercitata direttamente dall’imprenditore o da persona fidata. Spesso vengono usati come supporto l’utilizzo dei report provenienti direttamente dal gestionale aziendale o da fogli Excel organizzati a seconda delle specifiche esigenze, salvo i casi nei quali viene fatto affidamento su appunti cartacei o addirittura sulla memoria. In aziende di medie e grandi dimensioni con centinaia o migliaia di clienti, la gestione ed il monitoraggio efficienti del credito, se non ben organizzati, diventano estremamente complicati e dispendiosi se non addirittura impossibili. In tali casi diventa indispensabile l’utilizzo quotidiano di uno strumento di BI che selezioni in automatico tra migliaia di dati le informazioni necessarie per individuare e gestire tempestivamente le criticità.

Considerato che lo strumento di BI non può in nessun caso modificare il dato acquisito dal gestionale, premessa fondamentale per l’utilizzo dello stesso è senz’altro l’affidabilità della base dati. Questo aspetto non va mai sottovalutato e soprattutto non va mai dato per scontato. Va ricordato che il danno che può causare un’informazione non veritiera è spesso superiore a quello che può derivare dalla totale assenza di informazioni. Per tale motivo in tutti i progetti sviluppati, compreso quello che verrà descritto di seguito abbiamo per prima cosa verificato l’affidabilità della base dati.

Il progetto di BI che andremo ad illustrare, è stato realizzato per una PMI il cui fatturato annuo si attesta intorno ai 19 milioni di euro nel settore B2B con molteplicità di prodotti e un sostanziale frazionamento della clientela.

L’esigenza aziendale era duplice: ridurre il rischio di insolvenza e ridurre i tempi di incasso.

Considerato che le dinamiche del credito si evolvono molto velocemente si è reso necessario sviluppare uno strumento in grado di monitorare giornalmente la percentuale di crediti incassati nei tempi previsti, quelli incassati in ritardo e quelli non ancora incassati, tra i quali, ovviamente, il focus principale viene dato a quelli già scaduti.

A tal fine si è scelto di creare alcuni cruscotti, colleganti direttamente al gestionale eSOLVER, dove l’azienda opera nel quotidiano, così da avere dati sempre aggiornati e che si possono interrogare fino al massimo dettaglio del numero e dell’importo della singola fattura.

Il singolo credito, derivante dalla singola fattura di vendita, può essere raggruppato ed analizzato per cliente, per area geografica o per agente di riferimento

Tali cruscotti consentono l’interrogazione dei dati da molteplici punti di osservazione e permettono altresì di identificare tempestivamente le buone e le cattive “abitudini di pagamento” dei clienti.

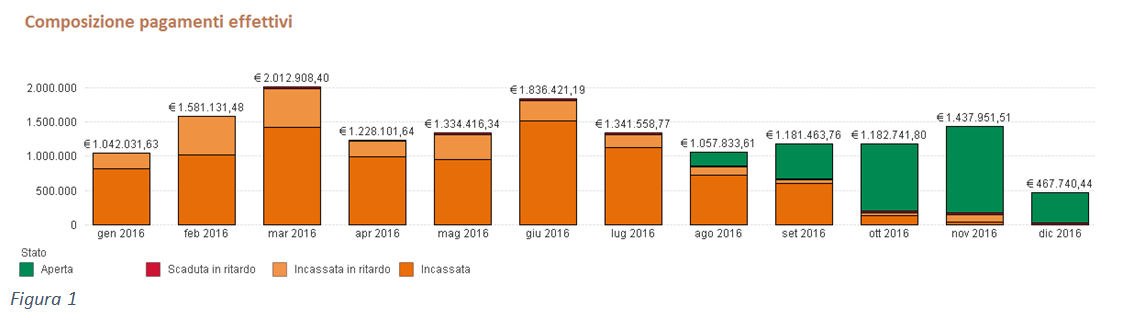

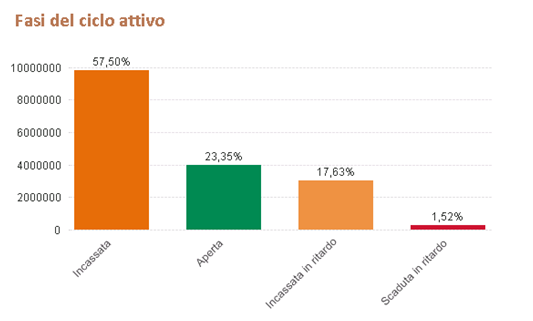

Il cruscotto riportato in figura 1 fornisce una macro informazione sullo stato del credito nel 2016 evidenziando i crediti incassati, incassati in ritardo, scaduti e non ancora scaduti alla data dell’interrogazione.

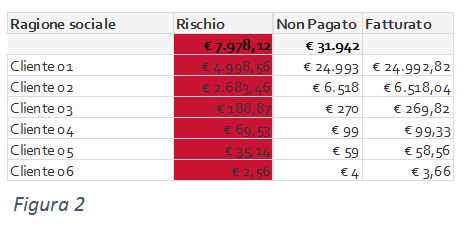

Lo stesso cruscotto può essere interrogato per qualsiasi intervallo di tempo e consente quindi di confrontare le performances aziendali nel tempo e misurare i miglioramenti e/o i peggioramenti. Ogni categoria di credito, ad esempio scaduti, può essere interrogata evidenziando i singoli crediti dei clienti che la compongono come si può vedere in figura 2.

Nel caso specifico l’analisi della società e del mercato in cui opera ha permesso di focalizzare l’attenzione su alcuni indici strategici per l’impresa che si mantengono aggiornati costantemente:

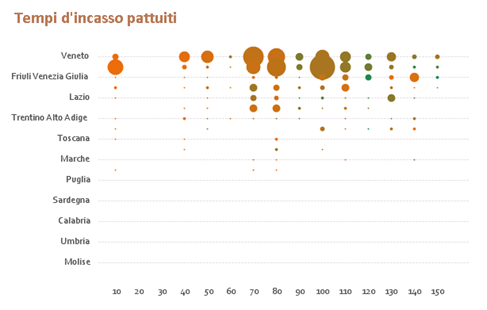

Tempo di incasso pattuito a diretto confronto con il tempo di incasso reale, permette di analizzare sia l’attività di contrattualistica dei commerciali che il grado di affidabilità del parco clienti in essere e soprattutto permette una corretta pianificazione finanziaria. Fare affidamento sui flussi in entrata pattuiti qualora gli stessi differiscano in misura significativa da quelli reali può determinare una tensione finanziaria inaspettata e difficile da gestire a posteriori.

Totale incassato su totale fatturato rappresenta l’esposizione creditizia che l’azienda sostiene verso la clientela. L’utente rileva a colpo d’occhio il bilanciamento di incassi passati, correnti e futuri dal punto di vista della regolarità o del ritardo nei pagamenti.

Una percentuale troppo bassa di tale indicatore oltre a creare notevoli problemi e costi finanziari espone altresì l’azienda ad un maggiore rischio di insolvenza.

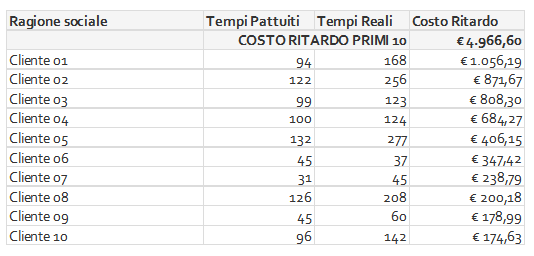

Costo finanziario del ritardo, calcolato in giorni di ritardo sull’ammontare del credito scaduto per il tasso di interesse annuo. Il costo finanziario che sostiene l’azienda a fronte del mancato rispetto dei tempi di pagamento da parte dei propri clienti può assumere una importanza rilevante soprattutto nelle aziende commerciali caratterizzate da alti volumi di fatturato e margini bassi. Monitorare costantemente e quantificare tale costo implicito consente una maggiore sensibilizzazione soprattutto del personale commerciale.

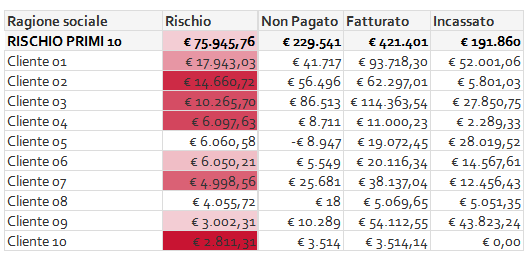

Rischio di insolvenza calcolato sul credito non riscosso alla data fattura. Catalogato in funzione dei giorni di ritardo viene stabilità una classe di rischio che aggrava la posizione creditizia con il passare del tempo. Ancora più importante ed incisivo per la sensibilizzazione del personale commerciale nella gestione del post vendita risulta la quantificazione del rischio insolvenza che aumenta con l’aumentare del tempo trascorso dalla data originariamente fissata per il pagamento.

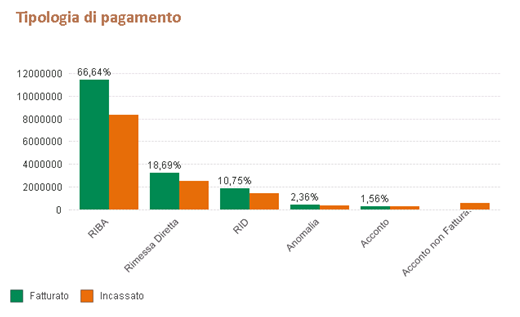

Percentuale per tipologia di pagamento questo indicatore è stato ideato per monitorare la strategia della società di modificare la tipologia di pagamento favorendo i pagamenti con RID rispetto alle altre tipologie.

Tutti questi indicatori possono essere visualizzati non solo su intervalli di tempo diversi ma anche su raggruppamenti di crediti per area geografica e/o per agente di riferimento.

L’insieme degli indicatori permettono di capire tempestivamente cosa accade dentro e fuori dell’azienda. E’ però fondamentale non solo capire “cosa è successo” ma “perché è successo” e “quali fattori hanno influito”.

Ciò permette di riprodurre le condizioni se il risultato è positivo per l’azienda o di evitarle in caso negativo.

E’ per questo che il progetto, può essere interrogato fino ad arrivare al massimo grado di dettaglio.

Esempi

Come il mio credito è ripartito nelle varie modalità di pagamento adottate (rimessa diretta, bonifico, RIBA, RID, Acconto, Acconti non fatturati, Anomalie)

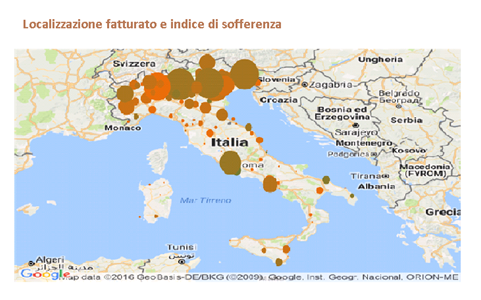

In quale zona sono distribuiti i crediti e con quali tempistiche di pagamento

Come sono ripartiti i crediti per area geografica e per tempi di incasso pattuiti, si nota anche la diversa colorazione per le diverse tempistiche di pagamento e rispetto delle scadenze.

Qual è il costo del ritardo nell’incasso dei crediti e su quali clienti.

Qual è la quantificazione del rischio di insolvenza e su quali clienti.

Quanto realizzato ha consentito all’azienda di raggiungere gli obiettivi prefissati di riduzione dei tempi di incasso e di riduzione del rischio di insolvenza.

Per correttezza va sottolineato che non è stato né lo strumento di BI né la base dati fornita dal gestionale ad ottenere tale risultato bensì il cambiamento di comportamento del personale amministrativo, commerciale e degli agenti. Lo strumento di BI e la base dati fornita dal gestionale hanno avuto tuttavia il gran merito di contribuire a sensibilizzare e motivare il personale amministrativo, commerciale e gli agenti affidando loro un obiettivo chiaro e misurabile giornalmente. Il tutto è servito inoltre a diffondere in azienda, e soprattutto a livello manageriale, una maggiore cultura del controllo.

Infine non vanno sottaciute o sottovalutate le difficoltà sia concettuali sia informatiche affrontate e superate nella realizzazione del progetto. Solo a titolo di esempio si segnalano le difficoltà incontrate nel determinare i corretti tempi di incasso reali e pattuiti attraverso la ponderazione dei singoli crediti, nel collegare l’importo del credito originale con eventuali sconti, abbuoni, resi contabilizzati successivamente, nel collegare i pagamenti dei saldi con gli acconti contabilizzati antecedentemente alla contabilizzazione della fattura in caso di fatturazione differita, nel quantificare il rischio di insolvenza al variare del tempo di ritardo e nella gestione delle anomalie dovute ad errate contabilizzazioni.

Consulta i nostri esperti scrivendo a consulenza@simpresaconsulting.com