Ripartizione costi non direttamente imputabili

Risulta normalmente semplice e chiara l’attribuzione dei costi diretti alle commesse che si è deciso di gestire o ai Centri di Profitto che sono stati definiti in sede di impostazione dell’impianto del Controllo di Gestione.

La ripartizione dei costi non direttamente imputabili, quali il costo dell’energia, degli utensili, dei materiali di consumo, della progettazione, dell’IT, etc. comporta una analisi più attenta ed approfondita.

Le strade che, nelle diverse situazioni trovate, sono percorribili, sono sostanzialmente due:

- la creazione di fogli di excel, fuori linea, sui quali andare a ripartire le voci e poi riportare il risultato all’interno della consuntivazione della commessa o del centro di profitto

- il caricamento in centri ausiliari, previsti dal Piano dei Centri, nei quali far confluire i costi, secondo predefinite regole di assegnazione, e, medianti chiavi di ripartizione, ribaltarli sui centri di analisi che hanno usufruito le risorse assegnate ai centri ausiliari.

Questa seconda strada è di gran lunga preferita in quanto non richiede doppie registrazioni e soprattutto garantisce la continua quadratura dei dati gestionali con i dati contabili.

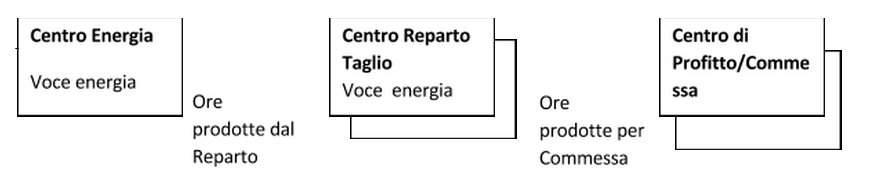

Nel caso di un’Azienda di produzione, dove la forza motrice è un costo rilevante e da considerare sia nella definizione dei costi di lavorazione che negli oggetti finali di analisi (prodotti/commesse), si prevede di far transitare il costo dell’energia su un centro ausiliario specifico.

Per permettere la determinazione dei costi dei centri produttivi si prevede il ribaltamento dei costi di energia sui centri produttivi.

Attraverso l’elaborazione del costo di lavorazione del centro e l’allocazione dei costi di lavorazione sugli oggetti finali di analisi, viene incluso nel costo del prodotto/commessa una quota dei costi di energia rilevati.

Questo flusso di riallocazione dei costi consente così di comprendere nelle analisi dei costi di reparto e di produzione anche componenti di costo non direttamente imputabili.

Vista la complessità e l’interesse della materia si rimanda ad un articolo di prossima pubblicazione, che tratterà in modo dettagliato la dinamica di attribuzione di un costo non direttamente imputabile.

Consulta i nostri esperti scrivendo a consulenza@simpresaconsulting.com