Analisi dei bilanci delle imprese italiane del vino

Il Centro Studi Management DiVino ha realizzato quest'anno un’indagine per analizzare l’impatto sui bilanci delle imprese vitivinicole della crisi da Covid-19. Vediamo i risultati in questo articolo.

Il settore del vino è spesso oggetto di analisi di bilanci aziendali. La stessa cosa non avviene in modo così sistematico in altri settori. Ci siamo quindi abituati a molte pubblicazioni tra le quali le più ricorrenti sono la pubblicazione dell’Ufficio Studi di Mediobanca con la sua “Indagine annuale sulle società italiane ed estere del settore vinicolo (maggio 2020)” e la ricerca della giornalista Anna Di Martino sulle più grandi aziende del vino italiano.

Quali sono le caratteristiche di queste ricerche?

Si tratta di indagini che danno informazioni sulla chiusura dei bilanci dell’anno passato con la “limitazione” legata alla disponibilità dei dati delle sole società di capitali (srl, spa e cooperative), le uniche per le quali è obbligatoria la pubblicazione del bilancio. Sappiamo che negli altri settori economici è difficile trovare società di persone che abbiano ricavi di qualche milione di euro, in agricoltura ce ne sono in abbondanza e con fatturati di decine di milioni. Avere informazioni economiche e finanziarie da questi soggetti è impresa quasi impossibile!

Queste ricerche ci danno un quadro generale del settore legato però alle sole imprese di maggiore dimensione:

- In Italia ci sono ben poche “corazzate” del vino. Il settore può contare su pochi (una ventina) grandi operatori globali in un mondo che è sempre più globalizzato pur essendo il nostro il primo mercato al mondo per quantità prodotta.

- Il settore presenta una crescita costante grazie alle sole esportazioni in quanto il mercato interno è invece in lieve diminuzione. Lo sviluppo all’estero è significativo anche se la maggior parte dei produttori lamenta la difficoltà nel far conoscere i suoi prodotti all’estero e la concorrenza di prezzo fatta da operatori stranieri.

- La redditività negli ultimi anni si è stabilizzata con un ROI al 6%. Per i non addetti ai lavori il ROI è un indice che attesta la redditività in percentuale degli investimenti nell’attivo aziendale. La redditività del settore è inferiore ad esempio al ROI dell’industria manifatturiera che si assesta al 8,8%. Questo perché gli investimenti necessari per la produzione vitivinicola sono ingenti e spesso comprendono l’intera filiera, dai vigneti alle piattaforme di distribuzione. Dobbiamo quindi sfatare l’immagine di un settore tutto oro e bollicine!

Le indagini sui dati aziendali del passato sono però oggi meno interessanti del solito.

La crisi da Covid incombe e le preoccupazioni per il futuro assorbono l’attenzione degli operatori. Quali saranno gli effetti sull’equilibrio finanziario del settore? Quante aziende resisteranno a questa tempesta? Come sarà il mercato delle aziende del vino nel 2021?

Per questo motivo il nostro Centro Studi Management DiVino ha realizzato nel maggio di quest’anno un’indagine per analizzare l’impatto sui bilanci delle imprese vitivinicole della crisi da Covid-19.

La ricerca presenta tre particolarità che la differenziano da altri studi sul settore:

- l’ampiezza del campione di imprese: n° 618 imprese. Abbiamo preso in esame anche le imprese minori ampliando la studio a tutte le imprese italiane del settore che superano i 3 milioni di ricavi;

- l’oggetto dello studio: sono stati analizzati, oltre ai bilanci, anche i rendiconti finanziari per evidenziare come le imprese generano e assorbono la loro liquidità;

- la realizzazione una simulazione prospettica sui bilanci 2020 che tenga conto della situazione venutasi a creare con la crisi da Covid..

Sono state analizzate tutte le imprese italiane con più di tre milioni di euro di ricavi che sono risultate essere n° 618 imprese (di cui 200 cooperative e 418 srl e spa). I dati sono stati costruiti suddividendo le imprese in tre classi diverse per dimensione:

- le imprese minori con ricavi da 3 10 milioni di euro: n° 368

- le imprese medie con ricavi da 10 a 30 milioni di euro: n° 162

- Imprese grandi con ricavi oltre i 30 milioni di euro: n° 88

Dall’analisi è emerso che le imprese minori hanno buoni margini di contribuzione (+37%) ma una bassa redditività netta (+2,1%); le imprese medie riducono il margine di contribuzione al +31% con una redditività in crescita al +2,4%; le imprese maggiori sviluppano lo stesso trend scendendo ad un margine di contribuzione del 29,4% e con redditività in crescita al 5,1%. Le cause di questa dinamica sono da ricercare in alcune caratteristiche proprie delle imprese appartenenti alle tre diversi classi. Imprese minori: ricorrono meno ad acquisti esterni e presentano un miglior valore aggiunto. Allo stesso tempo hanno strutture patrimoniali molto pesanti rispetto al totale dei loro asset (Immobilizzazioni materiali/tot attivo = 42%). Questa situazione non porta ad economie di scala e appesantisce il conto economico con il costo degli ammortamenti. Quanto alle imprese di medie dimensioni a fronte di un maggior ricorso ad acquisti esterni che riduce il loro margine di contribuzione esse hanno strutture di produzione che incidono meno sui loro asset (Immobilizzazioni materiali/Tot attivo = 36%) e l’accresciuta dimensione della produzione permette economie di scala maggiori. Diversa la situazione per le imprese maggiori in quanto il “peso patrimoniale” della struttura produttiva scende al 25% e l’elevato volume della produzione e vendita sviluppa economie di scala e opportunità commerciali assolutamente maggiori rispetto alle altre categorie di imprese.

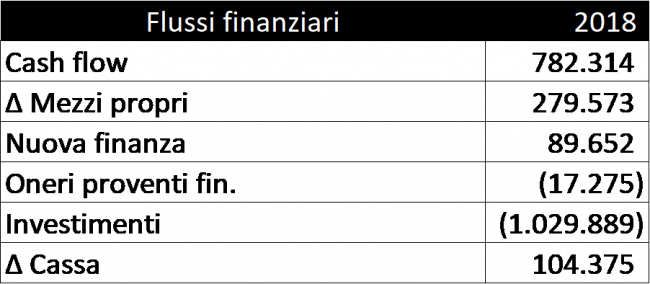

Abbiamo realizzato anche una analisi finanziaria utilizzando i dati dei rendiconti finanziari. Tutte le tre classi di impresa presentano elevati flussi di cassa generati dalla gestione che, sommati alle variazioni dei mezzi propri sono in grado di coprire i fabbisogni finanziari generati dalle politiche di investimento. Il ricorso alla nuova finanza è infatti molto contenuto rispetto al contributo dato dalle fonti interne di autofinanziamento.

Sulla base di tali dati è stata fatta anche una simulazione sul 2020 alla quale rimandiamo nel nostro prossimo articolo.