Produzione di Impianti per la pasta: i processi chiave per il controllo di gestione

La produzione di impianti per la pasta è una tipica produzione su commessa caratterizzata da lunghi tempi di realizzazione e da costi di produzione principalmente influenzati dai materiali, dalla progettazione e da alcune lavorazioni ad alto contenuto specialistico. Nell’articolo sono illustrate le linee guida per sviluppare un sistema di controllo dei costi (e dei margini) integrato ai processi aziendali.

La produzione di impianti per la pasta è realizzata su specifiche tecniche del cliente e comporta lo sviluppo di una serie di attività che vanno dalla progettazione tecnica all’approvvigionamento dei materiali, dalla produzione e assemblaggio dei componenti all’installazione dell’impianto presso il cliente.

La realizzazione dell’impianto può durare mesi e prevede nella prima fase di progettazione la definizione di dettaglio della documentazione tecnica di produzione, costituita da disegni, distinte base e cicli di lavorazione. Tale attività di progettazione consente la definizione del fabbisogno di materiali e semilavorati nonché la valutazione dell’impegno delle risorse produttive e delle tempistiche di produzione.

Il controllo economico della produzione avviene mediante la gestione delle commesse sulle quali vengono imputati tutti i costi sostenuti in modo diretto e indiretto per la realizzazione dell’impianto.

Le principali analisi effettuate sulle commesse sono relative alla valutazione della marginalità con particolare attenzione all’incidenza di alcune macrovoci di costo quali: progettazione, manodopera, materiali, imballi, trasporti, montatori (viaggi, vitto,…), reparti produttivi (verniciatura, elettrico, collaudo,…).

L’analisi della marginalità viene effettuata altresì sulle tipologie di impianti, distinti per varietà di pasta (pasta secca, pasta fresca) e di formato (pasta secca corta, lunga,…oppure pasta fresca ripiena, laminata,…).

Lo sviluppo di un sistema di controllo non può prescindere da un’attenta analisi dei processi aziendali e dalla valutazione delle implicazioni che ciascuno di essi ha sui flussi di costo (e dei ricavi). In questa tipologia di produzione assumono un ruolo di particolare rilievo i seguenti processi:

- Acquisto materiali per commessa;

- Acquisto materiali per il magazzino;

- Imputazione del costo del personale per risorse condivise;

- Determinazione del costo della produzione;

- Imputazione dei costi di produzione sulle commesse;

- Consumo materiali per la produzione;

L’importanza di tali processi deriva dal fatto che sono direttamente coinvolti nella rilevazione e nella definizione delle componenti di costo di maggior “peso” e sulle quali si concentrano le principali valutazioni della gestione.

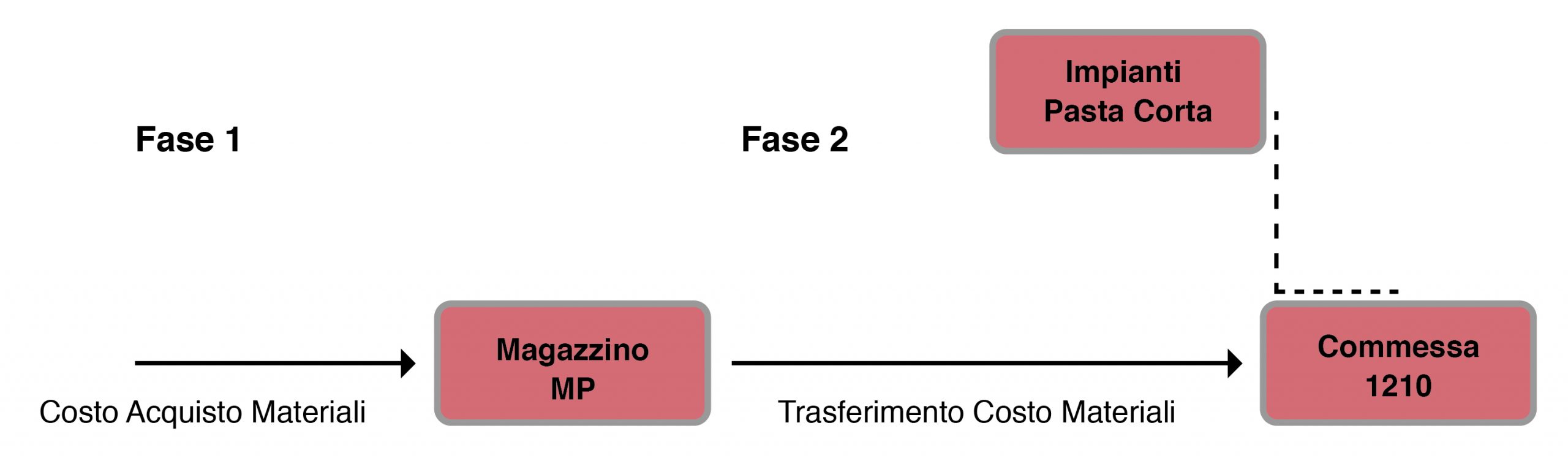

Nell’ambito dell’approvvigionamento dei materiali, il sistema di controllo deve distinguere i diversi flussi di costo derivanti dall’acquisto di materiali di valore elevato e specifici per impianto, da quelli di basso valore e di maggior utilizzo. Per i primi infatti l’approvvigionamento viene effettuato per ordine cliente e i relativi costi vengono rilevati direttamente sulla commessa (Acquisto materiali per commessa); per gli altri materiali l’approvvigionamento avviene periodicamente per il reintegro delle scorte di magazzino e i costi non sono destinabili alle commesse prima del loro impiego in produzione (Acquisto materiali per il magazzino). In questo caso il processo di allocazione dei costi prevede due fasi distinte:

- L’“accantonamento” del costo su un centro di analisi magazzino materie prime in sede di rilevazione dell’acquisto;

- Trasferimento del costo dal centro di analisi magazzino materie prime alla commessa in fase di rilevazione del consumo del materiali utilizzato in produzione (Consumo materiali per la produzione).

Solo nel momento in cui tali materiali vengono inseriti nel processo produttivo, e quindi utilizzati per la produzione di uno specifico impianto, i costi vengono destinati alla commessa.

Per quanto riguarda il processo produttivo è importante considerare la struttura organizzativa dei reparti, caratterizzata da specializzazione tecnologica e di lavorazione, e dall’impiego della manodopera che viene assegnata ai reparti in base ai carichi di lavoro.

La determinazione del costo delle lavorazioni richiede la definizione di centri di costo produttivi per lavorazione sui quali vengono aggregati i costi riferiti direttamente o indirettamente al funzionamento del reparto.

Tra le principali componenti di costo si evidenzia quello della manodopera, la cui rilevazione deve considerare che le risorse umane non sono stabilmente assegnate ai reparti di lavoro e che operano su più reparti in funzione delle esigenze di produzione. La dichiarazione della produzione e la rilevazione delle prestazioni delle risorse mediante dei rapportino di lavoro (principali dati del rapportino di lavoro: nominativo risorsa, reparto di lavoro, ordine di produzione eseguito, commessa lavorata, tempi di lavorazione) consente di allocare il costo della manodopera in funzione delle attività eseguite (Imputazione del costo del personale per risorse condivise).

Il centro di costo produttivo accoglie inoltre, i costi di gestione del reparto come energie, materiale di consumo, manutenzioni,… in parte rilevati contabilmente i modo diretto e in parte ribaltati sul centro in base a criteri parametrici.

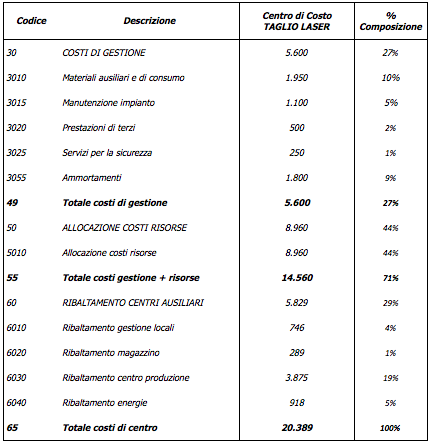

Conto Economico di Centro

Il costo di funzionamento del centro produttivo così ottenuto costituisce la base economica con la quale poter determinare il costo per unità prodotta dal reparto (tariffa di costo) e valorizzare le lavorazioni eseguite. Il dettaglio delle componenti di costo rilevate sul centro produttivo permette la valutazione dell’incidenza di ciascuna di essa sul costo della lavorazione e permette la determinazioni di tariffe di costo diversificate (tariffe di costo base, tariffa di costo industriale,…).

Tali tariffe vengono impiegate per valorizzare la produzione dichiarata e allocare il costo di ciascuna lavorazione sulle commesse (Imputazione dei costi di produzione sulle commesse).

I diversi processi aziendali consentono così di determinare e indirizzare i costi verso gli oggetti di analisi sui quali il controllo di gestione focalizza la propria attenzione; ciascun fatto aziendale deve essere orientato a creare la base informativa sulla quale valutare la gestione del’azienda. Al centro vi deve essere un sistema informativo che integri la rilevazione dei processi aziendali con un efficiente sistema di controllo di gestione.

Sei interessato? Consulta i nostri esperti scrivendo a consulenza@simpresaconsulting.com