Il processo di pianificazione e programmazione strategica nella prospettiva della continuità aziendale

Sono molti i fattori che quotidianamente influenzano le performance di un’azienda minacciando la sua continuità. Fattori esterni, che possono rappresentare opportunità o minacce, e fattori interni, che possono configurarsi come punti di forza (fattori critici di successo) e/o di debolezza. Alla luce di ciò, è oramai d’obbligo per il management sviluppare un sistema di controllo direzionale, con cui definire obiettivi e strategie a partire dalla sinergia dei fattori produttivi (beni e persone) di cui dispone.

Non da meno il processo di digitalizzazione di molti processi aziendali che sta accorciando i tempi di reazione e transizione tra una fase e l’altra del ciclo di vita di un'impresa, con la conseguenza che la crisi non viene più vista come un evento singolare, ma come un evento che potenzialmente accompagna l’impresa nel suo normale ciclo di vita. In definitiva, si afferma sempre più l'idea che la pianificazione e la programmazione strategica siano elementi imprescindibili per garantire la continuità aziendale. In questo articolo approfondiamo in che modo un modello gestionale vocato ad una nuova cultura del controllo della gestione aziendale può rappresentare un modo per affrontare l’imprenditorialità e preservare la continuità nel tempo.

La cultura del controllo e la continuità aziendale

Qual è l’obiettivo di un’impresa? Prima degli anni ’80 la maggior parte delle aziende avrebbe risposto che il fine esclusivo fosse quello di massimizzare il profitto. Negli ultimi anni però questa domanda ha dato stimolo a numerose riflessioni e generato profondi cambiamenti. Ci si è resi conto, infatti, che in uno scenario in cui l’evoluzione digitale e l’intelligenza artificiale fungono da principali protagonisti di un processo di gestione e organizzazione dell’impresa basato sull’innovazione e sulla pianificazione in un’ottica di lungo periodo, non ci si può permettere di trascurare alcune dinamiche importanti. La sola e/o eccessiva attenzione al raggiungimento dei risultati di breve periodo potrebbe infatti rivelarsi pericolosa.

Va innanzitutto premesso che, generalmente, il ciclo di vita di un’impresa può essere raffigurato come una curva caratterizzata da una naturale progressione di quattro fasi: nascita, maturità, declino, e crisi. Dato il contesto dinamico, durante le fasi della maturità e del declino, le aziende vincenti sono quelle in grado di rinnovarsi, e quindi di rinascere, modificando i propri processi e le proprie strategie alle esigenze del mercato ed estendendo, dunque, il proprio ciclo di vita.

Pertanto, nell’arco di vita di un’impresa si può andare incontro sia a momenti di successo che a momenti di difficoltà. Tuttavia, se in passato la difficoltà era considerata come un evento fondamentalmente straordinario, e il passaggio da una fase florida a una di crisi era generalmente abbinato al manifestarsi di indizi “premonitori” e a una fase di declino che poteva durare anche anni, oggi, la digitalizzazione di molti business ha nettamente accorciato i tempi di transizione tra una fase e l’altra. Tutto ciò sta portando sempre più a considerare la crisi non più come un evento singolare, bensì come un evento ricorrente che caratterizza il normale ciclo di vita di un’azienda.

Le imprese si trovano pertanto di fronte alla fondamentale necessità di preservare la continuità aziendale sia attraverso lo sviluppo di adeguate capacità di previsione quali-quantitativa, andando dunque oltre la mera analisi dei dati quantitativi storici, sia mediante l’utilizzo degli strumenti e delle attività messi a disposizione dal controllo di gestione.

Spesso, infatti, la crisi di un’impresa è diretta conseguenza di una serie di errori protratti nel tempo.

In un quadro così delineato, si è inserito il nuovo codice della crisi d’impresa che ha portato alla luce un nuovo concetto di fare impresa e dunque un nuovo sistema in grado di percepire e prevenire la crisi d’impresa.

In particolare, l’art. 2086, secondo comma, del Codice Civile, modificato dall’art. 375 del D.lgs. del 12/01/2019, n.14 (Codice della Crisi di impresa), obbliga l’imprenditore (diverso dall’imprenditore individuale) ad “istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”. In tal senso, la nuova norma ha posto le basi per un vero e proprio cambio di rotta verso una filosofia del risanamento anziché dell’eliminazione delle imprese dal mercato.

Rimandando ad altra sede per i richiami sulla normativa prevista dal nuovo Codice, giova comunque fare un breve excursus su cosa si intende per assetti organizzativi, amministrativi e contabili.

Per assetto organizzativo si intende:

- l’intero sistema di organigramma con le relative funzioni e, più nel dettaglio, il complesso delle direttive e delle procedure di controllo da rispettare al fine di garantire che il potere decisionale sia assegnato ed effettivamente esercitato a un appropriato livello di competenza e responsabilità

- un sistema basato su flussi informativi attendibili ed efficaci tra i vari organi e funzioni aziendali.

Un assetto organizzativo è ritenuto adeguato quando può poggiare su una struttura compatibile alle dimensioni e alla complessità della società, alla natura e alle modalità di perseguimento dell’oggetto sociale e quando permetta di rilevare in maniera tempestiva gli indizi di crisi e di perdita della continuità aziendale.

Per sistema amministrativo e contabile si intende, invece, l’insieme delle direttive, delle procedure e delle prassi operative volte a garantire la completezza, la correttezza e la tempestività di un’informativa societaria attendibile, in accordo con i principi contabili adottati dall’impresa.

Un assetto amministrativo-contabile risulta adeguato se permette:

- la completa, tempestiva e attendibile rilevazione contabile e rappresentazione dei fatti di gestione

- la produzione di informazioni valide e utili per le scelte di gestione e per la salvaguardia del patrimonio aziendale

- la produzione di dati attendibili per la formazione del bilancio d’esercizio.

La previsione e la programmazione rappresentano, pertanto, attività propedeutiche alla valutazione dell’adeguatezza degli assetti societari in un’impostazione prospettica della gestione nel tempo.

In tal senso, va affermandosi sempre più la logica del programmare per preservare, passando dalla necessità di sviluppare un sistema che integri “Programmazione e Continuità aziendale” alla consapevolezza che “Programmazione è continuità aziendale”.

In tale ottica, qualora si manifestasse durante l’arco di vita aziendale, la crisi d’impresa potrebbe non essere più solamente una fase di inquietudine, ma potrebbe essere vissuta con una prospettiva positiva poiché, se ben messo in atto, il controllo della gestione aziendale, può rappresentare un nuovo modo di affrontare l’imprenditorialità e preservare la continuità nel tempo. Parlare di un modello di business – ovvero la logica che sottende la definizione degli obiettivi e delle strategie di un’impresa in base alla sua natura e dimensione – orientato a perdurare nel tempo equivale dunque ad adottare un differente modello gestionale vocato ad una nuova cultura del controllo della gestione aziendale che contempla tre connotazioni differenti ma allo stesso tempo interdipendenti tra loro:

- la cultura della decisione, orientata alla definizione degli obiettivi da raggiungere e alle strategie da implementare

- la cultura dell’azione, ovvero la messa in atto delle strategie definite e la conseguente realizzazione degli obiettivi prefissati

- la cultura della misurazione, volta ad analizzare in chiave quali-quantitativa i dati ottenuti e dunque, i risultati raggiunti.

Questo nuovo modello gestionale, pertanto, abbraccia l’intero processo di pianificazione e programmazione strategica, muovendosi su più dimensioni: la dimensione spaziale e la dimensione temporale.

Con la dimensione spaziale vengono individuati tre tipi di controllo di gestione.

Controllo operativo

Nella sua dimensione di processo, il controllo operativo si realizza mediante l’elaborazione dei processi aziendali con i quali vengono studiate e definite in maniera puntuale le singole attività e le correlate azioni da porre in essere per poterle svolgere.

Controllo direzionale

Nella sua dimensione organizzativa, il controllo direzionale indirizza la responsabilità della gestione aziendale; è la tipologia di controllo indispensabile per l’acquisizione del complesso delle informazioni relative al livello delle prestazioni dei manager a capo di una divisione o di una funzione o di un’unità operativa. Affinché possa essere tradotto in operatività, tale tipo di controllo presume:

- l’individuazione di uno stile direzionale, ovvero di una metodologia attraverso la quale definire obiettivi da porre in essere e strategie da perseguire. Lo stile di direzione può assumere diverse connotazioni e sfumature. Alcune aziende prediligono uno stile autoritario con un forte accentramento della gestione e dei risultati, altre invece uno stile partecipativo e democratico basato sul dialogo, partecipazione e sulla delega. Altre ancora uno stile permissivo che presuppone una maggiore libertà per il personale dipendente di assumere decisioni. Sicuramente non esiste uno stile giusto o sbagliato, ma affinchè esso sia efficace e di riflesso abbia un’incidenza positiva, è necessario che sia in profonda simbiosi con la cultura aziendale e compatibile con tutti gli attori della struttura organizzativa

- l’individuazione e organizzazione dei diversi tipi di centri di responsabilità, definiti come le singole unità organizzative che, sotto la guida di un responsabile, hanno il compito di raggiungere in autonomia gli obiettivi assegnati, stabilendone i tempi e le modalità. I centri di responsabilità sono suddivisi in:

- centri di ricavo, responsabili del fatturato

- centri di costo, responsabili dei risultati ottenuti attraverso le risorse che si è scelto di impiegare

- centri di profitto, responsabili del controllo dei costi e dei ricavi relativi alla gestione corrente

- centri di investimento: centri a cui viene affidata la responsabilità non solo del controllo dei costi e ricavi correnti, ma anche della programmazione degli investimenti atti a garantire risultati in un’ottica di medio-lungo termine

- Un sistema informativo efficace ed efficiente, ovvero un sistema in grado di fornire in maniera attendibile, tempestiva, chiara e completa tutte le informazioni necessarie ai fini dell’attività di controllo di gestione.

Controllo strategico

È un ulteriore strumento in possesso delle imprese volto a validare o meno una determinata strategia e/o a monitorarne le variabili critiche del successo durevole di un’azienda in un’ottica di medio e lungo periodo. L’obiettivo di tale tipologia di controllo è quello di focalizzare e allo stesso tempo mettere in luce i propri punti di forza, lavorando contemporaneamente sul rafforzare le proprie aree di debolezza.

Passando alla trattazione della dimensione temporale, il controllo di gestione può essere suddiviso in:

- Controllo antecedente: tale tipo di controllo viene realizzato mediante la predisposizione di un budget aziendale, ovvero un documento con cui è possibile analizzare i flussi in entrata e in uscita previsti da un’azienda in un determinato arco temporale. L’obiettivo è quello di pianificare e quindi stabilire preventivamente i processi produttivi e le attività da porre in essere per raggiungere gli obiettivi finanziari e operativi prestabiliti sulla base di target ben definiti. Si tratta dunque di un un’operazione fondamentale se si vuole assumere il controllo di tutti i costi, sia fissi che variabili, oltre che delle entrate e profitti futuri.

- Controllo concomitante: ha l’obiettivo di monitorare costantemente l’andamento della gestione aziendale, cercando di garantire il rispetto degli obiettivi prefissati a monte. Tale tipo di controllo viene messo in atto attraverso l’implementazione di un sistema di monitoraggio che consente di rilevare in itinere eventuali scostamenti rispetto alla programmazione inziale, potendo così intervenire con azioni correttive in maniera tempestiva.

- Controllo susseguente: è il tipo di controllo gestionale che avviene a posteriori. Esso si effettua mettendo a confronto i dati attesi e preventivati con il budget redatto in precedenza con i dati a consuntivo che quindi si sono già concretizzati. Lo scopo è quella di verificare gli eventuali scostamenti e di accertarne le cause.

L’analisi di breve periodo e il margine di contribuzione

L’articolo 3 del Codice della Crisi e d’Impresa e dell’Insolvenza stabilisce l’obbligo per l’imprenditore di dotarsi di un assetto organizzativo, amministrativo e contabile capace di consentire il rilevamento tempestivo dei sintomi della crisi e l’assunzione di idonee iniziative per farne fronte.

Ciò significa per l’impresa implementare strumenti e sistemi operativi anche di natura aziendalistica che permettano di monitorare costantemente la sua situazione economico-finanziaria, al fine di individuare prontamente eventuali squilibri.

Nell’ambito dell’assetto contabile, inteso come insieme delle rilevazioni, regole e procedure volte a rappresentare i fatti aziendali in modo veritiero e corretto, si inserisce il controllo di gestione, quale sistema di programmazione e monitoraggio delle performance aziendali.

Infatti, il controllo di gestione fornisce agli amministratori informazioni essenziali per monitorare le performance, identificando tempestivamente sintomi di crisi, consentendo di adottare decisioni strategiche mirate, contribuendo a garantire la sostenibilità e la competitività dell’impresa nel tempo.

Una delle funzioni principali del controllo di gestione è il monitoraggio dei costi che, a seconda dell’obiettivo dell’analisi e del tipo di decisione da assumere, può chiamare in causa differenti configurazioni di costo.

Ad esempio, nel caso in cui si desideri analizzare la redditività del mix produttivo, piuttosto che di una business unit o area strategica di affari, si chiameranno in causa i soli costi variabili (direct costing). D’altra parte, per l’analisi dell’efficienza industriale e generale, così come per la fissazione dei prezzi nel medio lungo periodo, si opterà per il costo pieno (full costing).

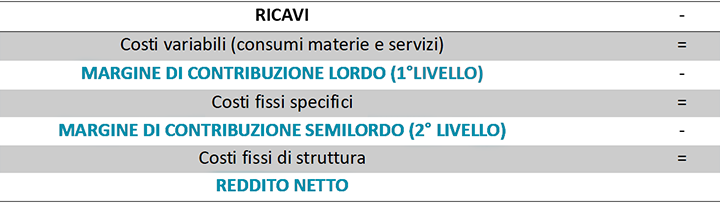

Volendo focalizzarsi sulle decisioni di breve periodo, una delle grandezze economiche più significative, in grado di supportare scelte correnti di gestione (o scelte di gestione operativa), è il margine di contribuzione di primo livello, calcolato come la differenza tra i ricavi generati dalla vendita dei prodotti o servizi e i costi variabili legati alla produzione e alla vendita, ovvero tutti quei componenti negativi di reddito che variano proporzionalmente al variare del volume di produzione o di vendita (ad esempio le materie prime o anche le provvigioni corrisposte agli agenti).

Il margine di contribuzione di primo livello rappresenta, quindi, un indicatore chiave per misurare la redditività, in quanto permette al management di identificare rapidamente i prodotti e i servizi più redditizi e al contempo individuare aree di intervento per ottimizzare i risultati economici all’interno di un contesto in cui la capacità produttiva è data e non modificabile.

La logica che sottende il margine di contribuzione si basa sull’analisi delle variazioni nei volumi produttivi, all’interno di quello che viene definito “relevant range”, ovvero quell’intervallo in cui i costi fissi rimangono costanti.

In questo contesto, il margine di contribuzione può essere considerato un importante indicatore del risultato economico lordo, evidenziando la capacità dell’azienda di coprire i costi fissi e quindi di generare un risultato positivo di esercizio.

Sebbene il margine di contribuzione sia dato dalla differenza tra ricavi e costi variabili, un altro concetto fondamentale per comprendere la redditività di un’azienda, sempre all’interno dell’intervallo di capacità produttiva data, è il margine di contribuzione semilordo o margine di contribuzione di secondo livello, il quale non si concentra solo sui costi variabili, bensì tiene conto anche dei costi fissi associati a determinati prodotti o servizi o linee di business (costi fissi specifici).

Si avrebbe quindi:

Dunque, rispetto al margine di primo livello, il secondo livello ci fornisce una visione più dettagliata ed approfondita della performance economica di ciascun prodotto o servizio. Infatti, un margine di contribuzione di secondo livello positivo evidenzia che si sta generando un contributo sufficiente a coprire non solo i costi variabili ma anche quelli fissi specifici.

L’esigenza di procedere a quest’ulteriore distinzione scaturisce, appunto, dal fatto che, in taluni casi, soffermarsi esclusivamente alla valutazione dei costi variabili, trascurando l’individuazione anche dei costi fissi specifici, potrebbe portare, nel breve periodo, a considerazioni di convenienza economica errate e/o all’eliminazione di prodotti strategicamente più rilevanti di altri.

Un esempio numerico può chiarire il perché dell’importanza di distinguere anche i costi fissi specifici tenendoli separati da quelli comuni.

| Prodotto A | Prodotto B | Totale | |

| Ricavi netti | 7.000 | 3.000 | 10.000 |

| – Costi var. | 4.500 | 1.000 | 5.500 |

| M.d.C.1° | 2.500 | 2.000 | 4.500 |

| – Costi fissi spec. | 3.000 | 500 | 3.500 |

| M.d.C.2° | -500 | 1.500 | 1.000 |

| – Costi fissi indiretti | 500 | ||

| Utile netto | 500 |

Nell’esempio presentato, infatti, se ci fossimo fermati a considerare solo il margine di contribuzione di primo livello o margine di contribuzione lordo, il prodotto A sarebbe risultato più redditizio; tuttavia, una volta calcolato il margine di contribuzione di secondo livello, il prodotto B risulta essere il più remunerativo.

A tal proposito, è importante fare un’ulteriore precisazione sulla determinazione del margine di contribuzione, parlando di margine di contribuzione unitario e di margine di contribuzione in termini percentuali.

In particolare, si parla di margine unitario quando lo stesso viene calcolato per ciascuna unità di prodotto o singolo servizio, come nell’esempio che segue:

| Prodotto A | Prodotto B | |

| Ricavi netti unitari | 10 | 8 |

| – Costi var. unit. | 8 | 5 |

| M.d.C.1° unit. | 2 | 3 |

| Quantità vendute | 1.700 | 800 |

| M.d.C. totale | 1.700 X 2 = 3.400 | 800 X 3 = 2.400 |

Analizzando il caso presentato è chiaro che, per quanto il prodotto B presenti un margine di contribuzione unitario maggiore, in realtà il prodotto A è quello che assicura una più alta redditività globale d’impresa, considerate le quantità vendute.

Il margine di contribuzione complessivo risulta infatti maggiore.

In ottica strategica al fine di tutelare la continuità economica aziendale potrebbe infatti rilevarsi utile conoscere il contributo che ciascuna quantità venduta garantisce in ottica di copertura dei costi fissi.

Nello specifico, al fine di migliorare i risultati economici complessivi dell’azienda, in fase di budgettizazione, il management potrebbe valutare di impegnare la capacità produttiva a disposizione per incrementare le vendite del prodotto B che appunto mostra un margine unitario maggiore.

Un altro aspetto importante da considerare riguarda la determinazione del margine di contribuzione percentualizzato, dato dal rapporto tra margine di contribuzione totale e fatturato totale.

| Prodotto A | Prodotto B | |

| Ricavi netti unitari | 10 | 8 |

| – Costi var. unit. | 8 | 5 |

| M.d.C.1° unit. | 2 | 3 |

| Quantità vendute | 1.700 | 800 |

| Fatturato totale | 17.000 | 6.400 |

| Costi variabili totali | 13.600 | 4.000 |

| M.d.C.1° livello | 3.400 | 2.400 |

| M.d.C./Fatturato | 20% | 37,5% |

Soffermandosi sull’esempio, sebbene il prodotto A attualmente rappresenti la migliore fonte di redditività per l’impresa, considerando che garantisce un margine di contribuzione complessivamente maggiore, l’analisi del margine di contribuzione percentuale suggerisce di incentivare le vendite del prodotto B, in quanto presenta un miglior rapporto tra il margine di contribuzione e il fatturato.

Ciò detto, è evidente come gli ambiti applicativi del margine di contribuzione siano molteplici ed oltre a favorire, in generale, l’analisi sulla redditività dei prodotti in relazione al loro ciclo di vita e al loro posizionamento sul mercato, supporta il processo decisionale del management in ambiti specifici quali, ad esempio:

- accettazione di ordini speciali;

- definizione del mix produttivo in presenza di un fattore scarso;

- eliminazione di un prodotto in perdita;

- make or buy.

Queste applicazioni pratiche, di cui si scriverà nei prossimi articoli, possono supportare l’ottimizzazione delle decisioni strategiche e migliorare la redditività complessiva dell’azienda.

Il direct costing nelle decisioni aziendali

Come illustrato nella precedente rubrica “L’analisi di breve periodo e il margine di contribuzione”, il margine di contribuzione rappresenta uno strumento fondamentale per l’analisi della redditività aziendale, poiché permette di valutare il contributo di un prodotto o servizio alla copertura dei costi fissi e, quindi, alla generazione di profitto. Questo indicatore non solo fornisce una visione immediata e dettagliata sulla performance economica di singoli prodotti o linee di prodotto, ma riveste anche un ruolo cruciale nelle decisioni strategiche di breve periodo che il management è chiamato ad assumere.

Tra le principali applicazioni pratiche del margine di contribuzione, possiamo individuare:

- accettazione di ordini speciali;

- definizione del mix produttivo in presenza di risorse limitate;

- eliminazione di prodotti in perdita;

- decisione tra make or buy.

In tutti questi casi, il margine di contribuzione fornisce una base solida per prendere decisioni informate in grado di ottimizzare la gestione dei costi e migliorare la redditività complessiva dell’impresa.

A seguire si forniscono delle esemplificazioni numeriche per ciascuna applicazione.

- Accettazione di ordini speciali

Una delle decisioni più comuni nella gestione aziendale riguarda l’accettazione di ordini speciali, ovvero ordini, che vengono solitamente proposti a prezzi inferiori rispetto al listino standard e che non richiedono modifiche alla struttura produttiva esistente. La valutazione dell’opportunità di accettare o meno tali ordini, dipende dal confronto tra i costi emergenti (variabili) e i ricavi che ne potrebbero derivare.

Esempio: Un’azienda produce un articolo “Prodotto A” con i seguenti costi:

- Prezzo di vendita unitario: 100 €

- Costo variabile unitario: 40 €

- Margine di contribuzione unitario: 60 €

- Quota costi fissi unitaria: 30 €

Un cliente chiede 10 unità a 60 € ciascuna, facendo scendere il margine di contribuzione unitario ad € 20.

Come si può notare, il prezzo offerto risulta inferiore a quello di listino, pari a 100, ed è addirittura più basso del costo totale del bene, dato dalla somma del costo variabile unitario, € 40, e del costo fisso unitario, € 30.

In prima approssimazione, quindi, la proposta del cliente potrebbe risultare non conveniente, ma la valutazione completa deve tenere conto del fatto che i costi fissi sono già coperti dall’attività ordinaria attraverso i margini prodotti dalle vendite effettuate al prezzo di listino e che, nel caso dell’ordine speciale, l’azienda sta solo affrontando costi variabili aggiuntivi. Pertanto, anche se l’offerta di 60 € per unità è inferiore al prezzo di listino e non copre i costi totali (variabili + fissi), l’analisi del margine di contribuzione aggiuntivo potrebbe indicare che l’ordine speciale è comunque vantaggioso, a patto che risultino coperti i costi variabili.

Nel nostro esempio, l’azienda guadagna 20 € per unità sull’ordine speciale, che copre parte dei costi fissi, contribuendo così alla redditività complessiva. Pertanto, pur se l’ordine non fosse al prezzo di listino, l’azienda potrebbe considerarlo un’opportunità per sfruttare risorse produttive inutilizzate e generare un flusso di cassa aggiuntivo.

Calcolo del margine di contribuzione complessivo per l’ordine speciale:

- Ricavo totale per 10 unità (ricavi emergenti) = 60 € x 10 = 600 €

- Costo variabile totale (costi emergenti) = 40 € x 10 = 400 €

- Margine di contribuzione per l’ordine speciale = 600 € – 400 € = 200 €

Pertanto, se:

| Condizione | Decisione |

| Ricavi emergenti > Costi emergenti | Accettazione dell’ordine speciale |

| Ricavi emergenti < Costi emergenti | Rifiuto dell’ordine speciale |

Dunque, anche se l’ordine speciale non copre l’intero costo totale del prodotto, genera un contributo positivo di 200 € utile a migliorare la redditività complessiva dell’azienda. Questa analisi mostra che l’ordine speciale potrebbe essere accettato se l’obiettivo è massimizzare il profitto nel breve periodo, sfruttando al meglio la capacità produttiva.

È bene però, in queste circostanze, tenere a mente l’impatto strategico di tali decisioni, ad esempio il rischio di un effetto di cannibalizzazione sui prodotti venduti a prezzo pieno, ovvero l’impatto che tale politica di prezzo avrebbe sul valore del prodotto percepito dal mercato.

- Definizione del mix produttivo in presenza di risorse limitate

Nell’ambito delle decisioni finalizzate al migliore sfruttamento della struttura produttiva esistente, rientrano quelle relative alla determinazione del mix ottimale in presenza di risorse limitate. Nello specifico, quando un’impresa produce più di un prodotto, può emergere la necessità di stabilire quale combinazione di prodotti sia la più conveniente in un’ottica di massimizzazione del margine di contribuzione globale, tenendo conto delle risorse a disposizione.

Per identificare la combinazione ottimale, il margine di contribuzione di ciascun prodotto deve essere espresso in funzione del fattore limitante. In altre parole, è necessario ponderare il margine di contribuzione unitario di ciascun prodotto in base al numero di risorse necessarie (ad esempio, ore macchina o ore uomo).

Esempio: Immaginiamo di dover produrre due prodotti, “A” e “B”, nelle seguenti quantità:

- 100 unità di A ad un prezzo unitario di 100€

- 150 unità di B ad un prezzo unitario di 200€

Ogni unità di A richiede 2 ore macchina, mentre ogni unità di B ne richiede 3. Il fabbisogno totale di ore macchina sarà quindi:

(2×100) + (3×150) = 550 ore macchina

Tuttavia, la capacità produttiva disponibile è di sole 500 ore, ovvero 50 ore in meno rispetto a quanto richiesto, venendosi a creare un vincolo rappresentato dalle ore macchina.

La decisione su quale prodotto sacrificare dovrà prendere in considerazione il margine di contribuzione di ciascun prodotto, al fine di escludere quello meno remunerativo.

Ecco i dati relativi:

| Prodotto | Prezzo unitario | Costo variabile unitario | Margine di contribuzione unitario | Ore macchina per unità | Margine di contribuzione per ora macchina |

| A | 100 € | 50 € | 50 € | 2 ore | 25 € |

| B | 200 € | 140 € | 60 € | 3 ore | 20 € |

Come si può notare, nonostante il margine di contribuzione unitario di “B” sia maggiore (60 € contro 50 €), “A” risulta più redditizio in funzione delle ore macchina necessarie: 25 € per ora macchina per “A” contro 20 € per ora macchina per “B”.

Di conseguenza, nella pianificazione del mix produttivo ottimale, il prodotto “B” dovrà essere in parte sacrificato. Considerato che saranno prodotte tutte le unità di “A” per un totale di 200 ore macchina, la capacità residua di ore 300 sarà impiegata per produrre solo 100 unità di “B”, determinando una riduzione della produzione di 50 unità rispetto al piano iniziale.

- Eliminazione di prodotti in perdita

Tra le decisioni aziendali orientate alla massimizzazione della redditività, una delle scelte più delicate è rappresentata dall’eliminazione di prodotti o linee produttive che generano perdite. Sebbene la scarsa redditività di alcuni beni possa sembrare un chiaro indicatore della necessità di eliminarli, questa decisione deve essere valutata tenendo conto di vari aspetti economici e strategici. Nello specifico, nel caso dell’eliminazione di un prodotto, non basta considerare esclusivamente la perdita evidenziata dal risultato economico, bensì è necessario valutare i costi e i ricavi cessanti.

Per determinare la convenienza dell’eliminazione di un prodotto, infatti, occorre confrontare i costi variabili di produzione e vendita (che cessano con l’eliminazione) con i ricavi che verrebbero a mancare.

Venendo ad un esempio pratico. Immaginiamo un’azienda che produce due beni, “A” e “B”, con i seguenti dati:

| Prodotto A | Prodotto B | |

| Ricavi | 160 | 120 |

| Costi variabili | 68 | 110 |

| Costi fissi | 60 | 22 |

| Utile/Perdita | 32 | -12 |

A prima vista, il prodotto “B” genera una perdita di 12, suggerendo la sua eliminazione. Tuttavia, eliminandolo, si perderebbero ricavi per 120 e costi variabili per 110, con una differenza netta di 10. Poiché il margine di contribuzione era positivo (120-110=10), la sua eliminazione ridurrebbe di fatto l’utile aziendale complessivo. Se, invece, i costi variabili cessanti fossero pari a 125, eliminare “B” migliorerebbe la redditività di 5, rendendo la sua eliminazione conveniente.

| Condizione | Decisione |

| Ricavi cessanti > Costi cessanti | Mantenere il prodotto |

| Ricavi cessanti < Costi cessanti | Eliminare il prodotto |

Un altro aspetto da considerare nell’analisi riguarda la distinzione tra costi fissi specifici e indiretti. Se questi costi potessero essere separati, l’analisi risulterebbe più precisa:

| Prodotto A | Prodotto B | |

| Ricavi | 160 | 120 |

| Costi variabili | 68 | 110 |

| Costi fissi specifici | 30 | 12 |

| Costi fissi comuni | 30 | 10 |

| Utile/Perdita | 32 | -12 |

Eliminando “B”, infatti i costi cessanti, comprensivi dei costi variabili (110) e dei costi fissi diretti (12), sarebbero 122, dunque si genererebbe un miglioramento dell’utile aziendale di € 2. A questo punto, la decisione di eliminare un prodotto diventa ancor più strategica quando essa libera risorse che potrebbero essere utilizzate per la produzione di un nuovo bene più redditizio. Tuttavia, oltre agli aspetti economici, l’eliminazione di un prodotto deve essere valutata anche sotto un profilo qualitativo e di mercato. Infatti, ci sono diversi fattori da considerare che potrebbero giustificare il mantenimento del prodotto, nonostante la sua apparente bassa redditività.

Ad esempio, alcuni prodotti, sebbene poco redditizi, possono fungere da prodotti “civetta”, cioè attirare i clienti e generare vendite accessorie per l’azienda. Altri ancora potrebbero trovarsi in una fase del ciclo di vita in cui la redditività negativa è temporanea, tipica della fase di lancio, in cui la perdita iniziale è parte di una strategia di penetrazione sul mercato. Infine, non si deve escludere la possibilità che un prodotto in apparenza obsoleto possa essere rilanciato con piccoli miglioramenti, scongiurando così il rischio di obsolescenza apparente e recuperando valore per l’azienda.

In conclusione, l’eliminazione di un prodotto, pur essendo una decisione critica dal punto di vista economico, deve essere sempre contestualizzata all’interno della strategia complessiva dell’impresa. Una valutazione attenta dei fattori qualitativi e di mercato, insieme a un’analisi dei costi e benefici, è fondamentale per prendere decisioni che siano non solo vantaggiose nel breve periodo, ma anche sostenibili nel lungo termine, contribuendo al posizionamento e alla competitività dell’azienda sul mercato

- Decisione tra Make or Buy

Venendo all’analisi dell’ultima ipotesi, molto spesso le aziende devono scegliere tra la produzione interna di un componente e l’acquisto da fornitori esterni. Il margine di contribuzione aiuta a determinare la scelta più vantaggiosa.

Ad esempio, supponiamo che un’azienda produca internamente un componente con i seguenti costi:

- Materie prime: 20 €

- Manodopera: 10 €

- Costi variabili totali: 30 €

Un fornitore esterno offre lo stesso componente a 28 €. La decisione dipenderà in gran parte dai costi fissi. Se questi, infatti, resteranno invariati, indipendentemente dalla produzione interna o dall’acquisto, risulterebbe più conveniente rivolgersi ad un fornitore esterno, riducendo così i costi totali. Tuttavia, se l’eliminazione della produzione interna comporta anche una riduzione dei costi fissi (ad esempio, attraverso una diminuzione del personale o la razionalizzazione di altre risorse), allora sarà necessario un’analisi più approfondita che tenga conto anche dei fattori strategici.

In sintesi:

| Condizione | Decisione |

| Costo totale produzione interna (costi variabili + eventuali costi fissi specifici) > Prezzo di acquisto esterno | Acquisto esterno (Buy) |

| Costo totale produzione interna (costi variabili + eventuali costi fissi specifici) < Prezzo di acquisto esterno | Produzione interna (Make) |

In tal senso il margine di contribuzione può diventare uno strumento efficace se utilizzato in sinergia con altri strumenti di analisi finanziaria e strategica in grado di garantire una gestione aziendale equilibrata e in un’ottica di lungo periodo.