Il bilancio di esercizio e il suo valore segnaletico per la continuità aziendale: il conto economico

Approfondiamo di seguito gli aspetti principali relativi al conto economico come strumento di analisi della solidità di un'impresa

Nel fornire la definizione di crisi d’impresa, il Legislatore fa espressamente riferimento allo “stato di difficoltà economico-finanziaria che rende probabile l’insolvenza del debitore, e che per le imprese si manifesta come inadeguatezza dei flussi di cassa prospettici a far fronte regolarmente alle obbligazioni pianificate”, rifacendosi, dunque, al concetto di equilibrio economico e finanziario.

Nello specifico, l’equilibrio economico richiama, espressamente il conto economico, attraverso il quale è possibile indagare e analizzare le dinamiche dell’impresa dal punto di vista reddituale.

L’equilibrio economico si traduce, infatti, nella capacità di remunerare i costi dei fattori produttivi impiegati, includendo fra tali fattori le risorse investite; dunque, dalla lettura del conto economico bisognerà trarre indicazioni per comprendere la capacità dell’azienda di produrre un risultato positivo e stabile nel tempo, giacché la condizione dell’equilibrio economico dovrà essere osservata in un orizzonte temporale sufficientemente ampio.

In tal senso la riclassificazione del conto economico permette di riesporre le voci di costo e di ricavo secondo criteri congrui con le specifiche esigenze di analisi della redditività dell’azienda.

Per fare ciò, rispetto alla naturale configurazione del conto economico a valore e costi della produzione secondo lo schema disciplinato dall’art. 2425 del codice civile, si rende necessaria una riclassificazione del conto economico mediante la suddivisione di costi e ricavi in sezioni e aree ben definibili.

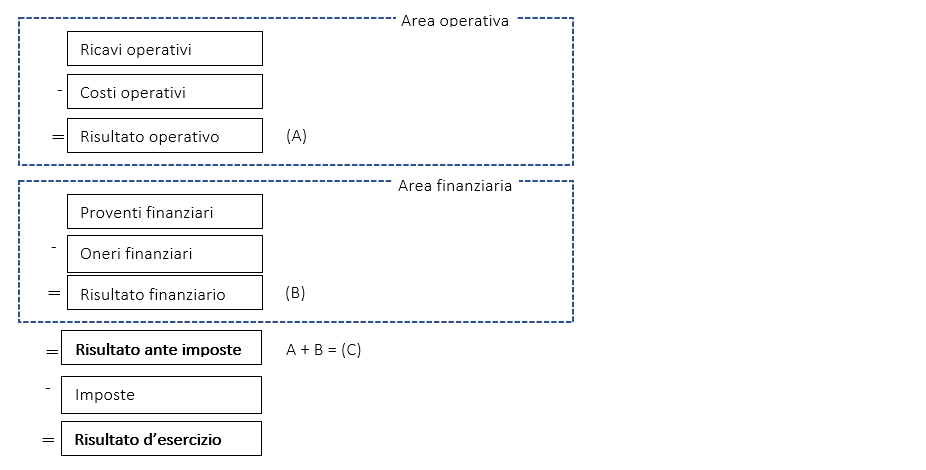

La riclassificazione del conto economico

Nello specifico, attenendosi alla normativa vigente, i due ambiti in cui il conto economico è articolato sono quello operativo e quello finanziario:

I valori presenti nell’area operativa sono legati all’attività caratterista svolta dall’impresa, come ad esempio i ricavi per la vendita di prodotti o erogazione di servizi, costi per materie prime, per personale, per locazioni, per ammortamenti, etc, nonché, a partire dai bilanci 2016, ai proventi e agli oneri di natura straordinaria.

Relativamente all’area finanziaria, i valori in essa esposti riguardano invece i proventi e gli oneri derivanti dagli investimenti e dai debiti finanziari, come ad esempio i dividendi, gli interessi passivi, le variazioni dovute alle oscillazioni dei cambi, etc.

Sebbene con l’introduzione del D. Lgs.139/2015, il legislatore, in aderenza all’impostazione degli IFRS, ha eliminato l’“area straordinaria”, prevedendo l’imputazione dei valori afferenti tale dimensione all’interno della voce A.5 “Altri ricavi e proventi” e B.14 “Oneri diversi di gestione”, nel processo di riclassificazione del conto economico, per garantire una corretta rappresentazione del reddito operativo e del risultato operativo, è importante analizzare il contributo fornito da ciascuna area, distinguendo la gestione corrente (area operativa) da quella extra -corrente (area finanziaria e straordinaria) e tributaria.

Differentemente dagli IFRS, secondo cui la straordinarietà è da ricondursi al verificarsi di un fatto singolare, caratterizzato, quindi, da un basso grado di ripetibilità; secondo la normativa nazionale per componente straordinaria, non ci si riferisce tanto al concetto di eccezionalità dell’evento, quanto alla sua estraneità rispetto all’attività caratteristica dell’impresa.

Da qui, l’esigenza di isolare l’area caratteristica da quella extra- caratteristica.

La gestione corrente è caratterizzata dalle operazioni ripetitive che si rinnovano per mantenere in vita il ciclo produttivo.

Nello specifico, rientrano nella gestione corrente tutte le operazioni relative:

- all’acquisizione dei fattori produttivi;

- alla produzione;

- alla vendita;

- all’amministrazione.

Il risultato economico intermedio prodotto dalla gestione corrente è denominato reddito operativo ed esprime la condizione di base per apprezzare la capacità imprenditoriale, cioè l’attitudine dell’imprenditore a svolgere validamente l’attività tipica che caratterizza la sua azienda. In un’ottica di analisi dell’equilibrio economico è importante determinare un risultato operativo positivo, in quanto lo stesso rappresenta il flusso positivo di ricchezza idoneo a fronteggiare l’assorbimento di risorse proveniente dalle gestioni finanziarie e fiscale soprattutto in presenza di modeste risorse addizionali provenienti dalla gestione patrimoniale.

La perdita operativa è espressione, infatti, della disfunzionalità economica e operativa dell’impresa, da cui ne deriva un assorbimento di ricchezza in precedenza creata.

La gestione extra-corrente è caratterizzata da tutte le operazioni non ripetitive sia di natura finanziaria che di natura produttiva. Nello specifico si ha:

- la gestione finanziaria, che è foriera di componenti positivi (proventi) e negativi (oneri) legati alle scelte di natura finanziaria;

- la gestione tributaria, che evidenzia il prelievo, attraverso le imposte dirette sul reddito, esercitato dallo stato.

Ai fini dell’indagine a quanto detto si aggiungano:

- la gestione accessoria o patrimoniale, che è espressione dei componenti positivi (proventi) e negativi (oneri) ricollegabili a investimenti non correlati all’attività tipica dell’impresa;

- la gestione straordinaria, che è interessata da componenti positivi (proventi) e negativi (oneri) riconducibili a fenomeni passati non ripetitivi, o a fattori esterni e indipendenti dalla volontà del soggetto aziendale.

Sulla base della riclassificazione condotta, si evidenziano le ipotesi di confronto circa le possibili concrete combinazioni del reddito operativo e del reddito netto, in ordine di preferenza:

| GESTIONE CORRENTE | GESTIONE COMPLESSIVA | |

| 1 | Utile operativo | Utile netto |

| 2 | Utile operativo | Perdita netta |

| 3 | Perdita operativa | Utile netto |

| 4 | Perdita operativa | Perdita netta |

A seconda delle specifiche esigenze dell’analisi, l’area operativa potrà essere a sua volta riclassificata secondo tre modelli di rappresentazione, i quali, pur concludendosi con l’evidenziazione del reddito operativo, sono in grado di fornire informazioni specifiche e significative sul funzionamento dell’impresa:

- criterio del valore aggiunto, soddisfa le esigenze informative relative all’economicità sociale dell’azienda, laddove, per tale, si intende la capacità dell’impresa di generare risorse giovevoli per tutti i portatori d’interesse, siano essi dipendenti, finanziatori terzi, stato, e non più soltanto ad esclusivo beneficio dell’azienda stessa;

- criterio del costo del venduto o funzionale, analizza la stabilizzata capacità del reddito dell’azienda e l’efficienza delle varie aree funzionali. In particolare, studia il contributo delle diverse aree funzionali alla stabilità del reddito dell’azienda, classificando i ricavi e i costi per destinazione e non per natura, permettendo una distinzione delle aree che operano in regime di efficienza da quelle in regime di inefficienza;

- criterio del margine di contribuzione, analizza la produttività e la redditività aziendale, attraverso una logica differenziale, volta a favorire il processo decisionale del management in un’ottica strategica. La riclassificazione dei costi in variabili e fissi consente l’analisi del punto di pareggio, della combinazione produttiva più redditizia, della redditività dei prodotti, della politica dei prezzi più conveniente, dell’efficienza interna.

Il conto economico a valore aggiunto

Per quanto riguarda i criteri di riclassificazione del conto economico quello a valore aggiunto è quello che più si presta a essere utilizzato con maggiore facilità anche da un soggetto esterno all’impresa, non richiedendo, di fatto, informazioni ulteriori rispetto a quelle contenute nel bilancio di esercizio.

Il conto economico a valore aggiunto, pur ricalcando lo schema previsto dall’art. 2425 c.c., prevede che l’area operativa contenga tre margini intermedi:

- il valore aggiunto;

- il MOL (margine operativo lordo), che prende anche il nome di EBITDA (earnings before interests, taxes, depreciation and amortization);

- il reddito operativo, che prende anche il nome di EBIT (earning before interests and taxes).

Il valore aggiunto che scaturisce dal confronto tra i ricavi netti e i costi esterni della gestione caratteristica, esprime il maggior valore-ricchezza che l’impresa aggiunge alle materie e ai servizi acquisiti dall’ambiente a seguito dell’attività di trasformazione e di vendita di prodotti servizi.

Il valore aggiunto può essere assunto come valida base nella:

- valutazione dell’efficienza dei fattori produttivi impiegati (capitale e lavoro);

- definizione del prezzo di vendita, orientando la scelta verso quei prodotti ad alto valore aggiunto;

- decisione di nuovi investimenti, poiché permette di privilegiare, accanto alla tradizionale logica di profitto o di flusso di cassa, aspetti di più ampia portata sociale.

Il MOL (margine operativo lordo) o EBITDA (earnings before interests, taxes, depreciation and amortization) indica quanto residua della “ricchezza”, prodotta per tramite dell’attività operativa dell’impresa, dopo aver sostenuto tutti i costi operativi.

Tale margine, essendo espresso al lordo di ammortamenti, svalutazioni e accantonamenti (cioè dei costi a fronte dei quali non vi è un’uscita di denaro), costituisce una misura di performance molto utile per comprendere la redditività della gestione operativa. Il reddito operativo o EBIT (earning before interests and taxes) misura invece la ricchezza operativa della società, al netto dei costi non monetari (ammortamenti, accantonamento e svalutazioni).

Lo schema è il seguente:

| Ricavi di vendite della gestione tipica |

| – rettifiche per resi su vendite, abbuoni e ribassi passivi, premi a clienti |

| RICAVI NETTI DELLA GESTIONE TIPICA |

| + ricavi della gestione accessoria non separabili da quella tipica |

| + rimanenze finali di prodotti finiti |

| – rimanenze iniziali di prodotti finiti |

| + rimanenze finali di semilavorati e prodotti in corso di lavorazione |

| – rimanenze iniziali di semilavorati e prodotti in corso di lavorazione |

| + costi capitalizzati per produzioni interne (lavori in economia) |

| – acquisti di prodotti finiti e semilavorati destinati alla commercializzazione |

| PRODUZIONE DELL’ESERCIZIO o PRODOTTO INTERNO LORDO (PIL) o PRODUZIONE LORDA REALIZZATA |

| – rimanenze iniziali di materie prime e materiali |

| – acquisti di materie prime e materiali (al netto di rettifiche per resi su acquisti, ribassi e abbuoni attivi, premi) |

| + rimanenze finali di materie prime e materiali |

| CONSUMI DI MATERIE (Acquisti + RI-RF) |

| – costi delle lavorazioni esterne effettuate da terzi |

| – costi per prestazioni di servizi di varia natura (industriale, commerciale, amministrativa) |

| + costi capitalizzati pertinenti ai servizi precedenti (pubblicità, manutenzione e riparazione, spese di ricerca, ecc.) |

| – altri costi esterni |

| VALORE AGGIUNTO |

| – costo del lavoro: |

| retribuzione e oneri accessori |

| altre spese per il personale |

| indennità |

| accantonamento al fondo TFR |

| meno: utilizzo fondo TFR |

| MARGINE LORDO OPERATIVO (MOL) |

| – quote di ammortamento ordinario |

| – quote di ammortamento anticipato |

| – accantonamento ai fondi di valutazione: |

| crediti |

| magazzino |

| + accantonamento al fondo rischi garanzie e collaudo, al fondo operazioni a premio |

| + utilizzo fondi |

| REDDITO OPERATIVO |

| – oneri finanziari (interessi passivi su c/c bancari, interessi passivi su anticipazioni, passivi su obbligazioni, interessi su mutui ipotecari, sconti passivi, interessi passivi su debiti v/società controllate e collegate, premi su obbligazioni, spese bancarie, interessi passivi su finanziamento soci, ecc.) |

| + oneri finanziari capitalizzati |

| + proventi finanziari (interessi attivi su crediti v/banche e c/c postali, interessi su crediti su crediti v/clienti per ritardo pagamenti e rinnovi, interessi attivi su crediti v/ società controllate e collegate, ecc.) |

| – accantonamento al fondo oscillazione cambi |

| – accantonamento al fondo rischi su crediti per interessi di mora |

| + utilizzo fondi |

| RISULTATO GESTIONE FINANZIARIA |

| – oneri di gestione patrimoniale ed accessoria |

| + proventi gestione patrimoniale ed accessoria |

| – accantonamento al fondo svalutazione titoli |

| + utilizzo fondi |

| RISULTATO GESTIONE ACCESSORIA O PATRIMONIALE |

| – componenti straordinari negativi (sopravvenienze passive, svalutazioni, minusvalenze da realizzo, penalità e multe, altri oneri straordinari) |

| + componenti straordinari positivi (sopravvenienze attive, rivalutazioni, plusvalenze da realizzo, altri proventi straordinari) |

| – accantonamento al fondo plusvalenze |

| RISULTATO GESTIONE STRAORDINARIA |

| RISULTATO NETTO PRIMA DELLE IMPOSTE |

| – imposte dirette sul reddito a carico dell’esercizio |

| RISULTATO NETTO DI ESERCIZIO |