Simulazione dell’impatto da COVID-19 sui bilanci delle imprese italiane del vino

Quale sarà l’effetto della crisi del COVID-19 sui bilanci delle imprese del vino? Che necessità finanziarie emergeranno nel corso dell’anno? In questo articolo rispondiamo a queste domande attraverso dei modelli per realizzare delle simulazioni economiche e finanziarie.

Nel precedente articolo ho presentato la ricerca realizzata per Foragri Fondo per la Formazione professionale nel mondo a cui rimando per conoscere l’impostazione della ricerca.

Ora ci domandiamo: quale sarà l’effetto della crisi da COVID-19 sui bilanci delle imprese del vino? Che necessità finanziarie emergeranno nel corso dell’anno?

Per rispondere a queste domande abbiamo costruito dei modelli per realizzare delle simulazioni economiche e finanziarie. Le ipotesi alla base delle simulazioni sono le seguenti:

- Riduzione ricavi 2020: -20% su 2018

- Applicazione della cassa integrazione

- Mix CV e CF da modello previsionale

- Incremento delle rimanenze: + 10% sul 2018

- Δ immobilizzazioni: 50% del Δ 2017-2018

- Δ altre voci: invariato al fine di evidenziare fabbisogno di mezzi finanziari.

Gli effetti di queste simulazioni sono diversi nei tre diversi cluster di imprese:

- Imprese con ricavi tra 3 e 10 milioni di euro: ebit -3,6% e risultato netto -5,2%

- Imprese con ricavi da 10 e 30 milioni di euro: ebit -2,3% e risultato netto -3,5%

- Imprese con ricavi maggiori di 30 milioni di euro: ebit +1,1% e risultato netto +0,1%

Le imprese piccole e medie presentano delle perdite anche significative. Il peso degli ammortamenti legati alle loro importanti strutture patrimoniali e l’incidenza degli oneri finanziari legati ai finanziamenti per gli ingenti investimenti portano le imprese in forte perdita.

Ma è nella simulazione dei flussi di cassa che emergono le maggiori criticità. Se confrontiamo la situazione ante COVID con le proiezioni post COVID emergono grandi differenze.

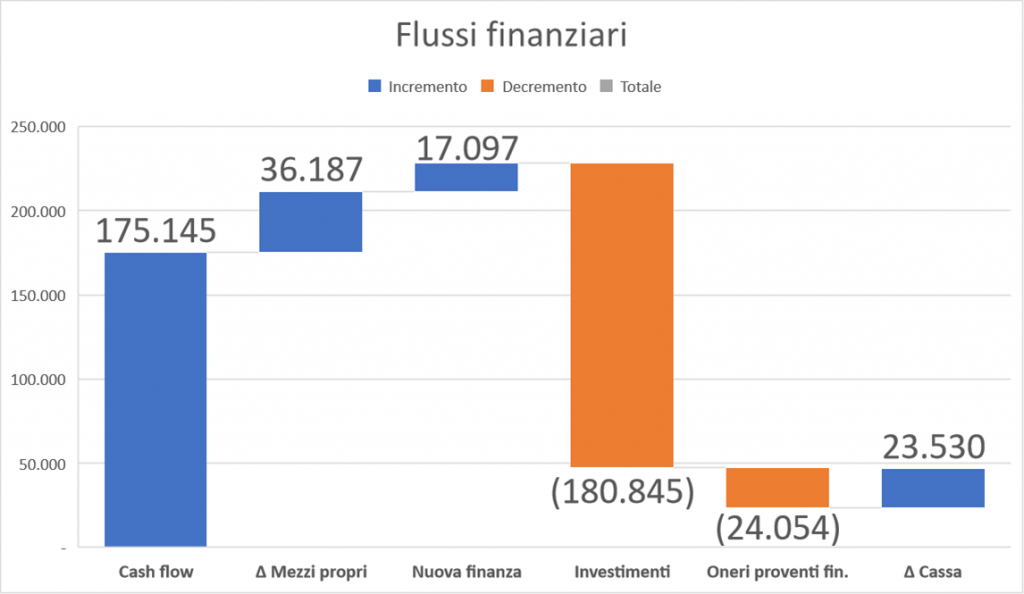

Questa la rappresentazione dei flussi di cassa 2018 per le imprese minori:

Gli ingenti utilizzi di cassa per la copertura degli incrementi delle immobilizzazioni derivano in gran parte dal cash flow originato dalla gestione (175 milioni di euro), a seguire da incrementi di mezzi propri (36 milioni di euro) e solo in misura minore da incrementi di mezzi finanziari di terzi.

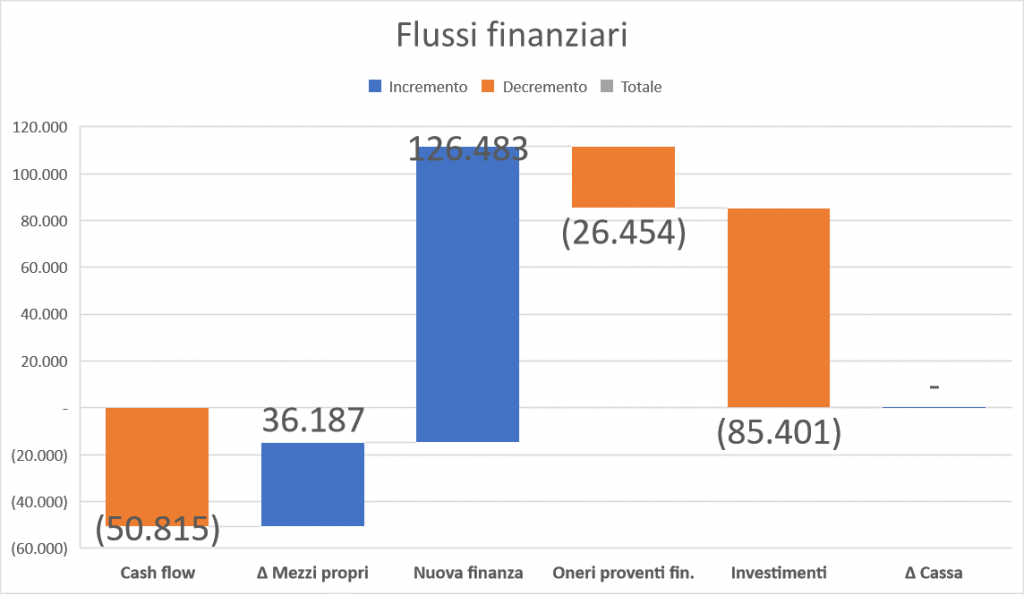

Totalmente diversa la situazione con la simulazione post COVID: il ricorso alla nuova finanza di terzi è di gran lunga l’unica soluzione per l’equilibrio finanziario delle imprese. I flussi di cassa gestionali saranno fortemente negativi a livello aggregato (-50 milioni di euro) e la copertura del delta investimenti troverà risposte solo dalla nuova finanza oltre che dal consueto ricorso ai mezzi propri. Vedi tabella.

Se le imprese minori soffrono moltissimo anche le medie e grandi avranno bisogno di ricorrere a nuova finanza per rimanere in equilibrio. La simulazione prevede infatti che il ricorso alla nuova finanza sarà 2,7 volte maggior per le imprese medie e 2 volte maggiore per le imprese grandi. Quindi per mantenere il sistema in equilibrio finanziario, pur con ridotta attività di investimento, a parità di intervento sui mezzi propri, il sistema finanziario dovrà moltiplicare i sui interventi. In assenza di un intervento finanziario importante aumenteranno le pressioni al ribasso (già presenti da tempo) per i prodotti in acquisto: uva e vino sfuso. La filiera rischierà di non essere più equilibrata nella distribuzione del valore. La tensione finanziaria rallenterà il pagamento ai fornitori appesantendo ulteriormente l’intera filiera.

Riusciranno le imprese a superare questo scoglio? Cosa dovranno fare per rimanere in equilibrio e superare la crisi?

Per superare la crisi le imprese dovranno fare continue scelte di adattamento all’evolversi della situazione della pandemia. Al contempo attuare ogni possibile strategia per:

- monitorare i flussi finanziari

- attuare politiche di risparmio delle spesa che non penalizzino una pronta ripresa (vedi investimenti marketing commerciali)

- sostenere le proprie vendite con aggregazioni per una più efficacie internazionalizzazione

- sviluppare le vendite online

- costruire nuove relazioni con gli istituti di credito

- aprirsi ai mercati finanziari