VINOVIP CORTINA 2019 indagine “Le variabili del successo”

L’indagine è stata realizzata dal Centro Studi “Il Management DiVino” (www.managementdivino.it) su commissione di Foragri (Fondo Paritetico Professionale per la Formazione Continua in Agricoltura) nell’ambito della manifestazione VinoVip Cortina 2019 promossa da Civiltà del Bere.

La ricerca è stata presentata nel talkshow “Tra desiderio e mercato” ed è stata effettata sulle 54 aziende presenti a VinoVip Cortina 2019 sulle quali sono state realizzate due tipologie di indagini:

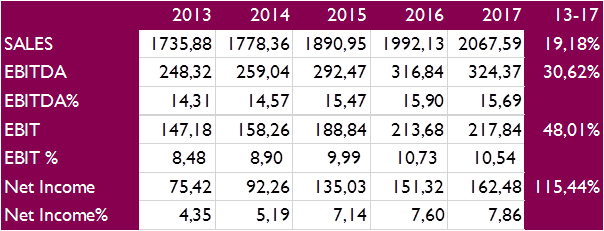

- quantitativa sui bilanci disponibili 2013-2017;

- qualitativa sulle scelte strategiche.

L’obiettivo della ricerca era identificare le “variabili del successo” dell’impresa vitivinicola.

Questi i dati aggregati del campione di aziende: ricavi oltre i 2 miliardi di euro con una crescita nel periodo 2013-2017 del 19,18%; EBITDA +30,62%; EBIT +48,01%; UTILE NETTO +115,44%. Si tratta quindi di un campione di aziende che hanno goduto di un quinquennio di sviluppo e marginalità.

Abbiamo confrontato il campione VinoVip con l’annuale report di Mediobanca sulle maggiori imprese italiane del settore per fatturato (indagine pubblicata ad aprile 2019). Si tratta di un campione diverso dal campione VinoVip in quanto in quest’ultimo troviamo sia grandi aziende che aziende significativamente più piccole. Se la redditività del capitale investito ROI è migliore nel campione Mediobanca (6,6% Mediobanca contro il 5,45 di VinoVip) più allineata è la situazione dell’indice ROE (7,2% contro il 6,95%). Il ritorno dell’investimento della proprietà è simile nei due campioni.

Per una maggior comprensione dei fattori alla base del successo delle imprese analizzate abbiamo calcolato la mediana 2013-2017 del rapporto IMMOBILIZZAZIONI MATERIALI/TOTALE ATTIVO risultata pari a 0,4. Le società sono state suddivise in due insiemi a seconda che l’indice di ciascuna fosse superiore o inferiore a 0,4x:

- Gruppo A con indice superiore a 0,4x

- Gruppo B con indice inferiore a 0,4x.

L’Ebitda Margin dei due gruppi è tendenzialmente allineato nel corso dei cinque anni, con un leggero maggior valore di A rispetto a B. La creazione di valore tra i due gruppi è quindi simile.

L’Ebit Margin del gruppo A risulta invece inferiore a quello del gruppo B, in quanto il primo gruppo ha una maggiore Capital Intensity (D&A/Ebitda), dovuta sostanzialmente all’ammortamento delle immobilizzazioni materiali (oltre che delle immateriali, sebbene in minor misura).

Il Net Margin di A è significativamente inferiore a quello del gruppo B, in quanto le società del gruppo A presentano maggiori oneri finanziari.

Le aziende di A e B hanno performance di crescita nel tempo significative (il settore crea valore nel medio/lungo tempo) ma il gruppo A, più immobilizzato e con strutture patrimoniali più pesanti, ha una crescita dell’EBIT nei 5 anni del +78,5%, maggiore rispetto al gruppo B che si assesta al +48,9%. In relazione all’incremento delle vendite l’EBIT del gruppo A cresce di 3,59 volte mentre quello di B di 2,83 volte. Il gruppo A parte da valori di redditività più bassi a causa del peso degli ammortamenti e degli oneri finanziari ma ha una leva operativa migliore: si assiste ad una specie di “effetto rimbalzo” e ad una tendenza nel medio/lungo periodo verso una convergenza delle performance reddituali tra le aziende che investono maggiormente in immobilizzazioni (vigneti in particolare) e le aziende meno immobilizzate.

Passando all’analisi della Posizione Finanziaria Netta il Gruppo A presenta ad inizio periodo un quoziente PFN/Ebitda pari a 6,14. A fine periodo tale rapporto è sceso a 3,77, molto simile al 2,56 del Gruppo B. Evidentemente lo sviluppo dei ricavi e il miglioramento delle marginalità genera flussi finanziari positivi (da sottolineare anche il miglioramento generale del campione sui giorni medi di incasso dai cliente che passa dai 100,1 del 2013 agli 85,5 del 2017).

L’indice PFN/EQUITY è invece molto simile nei due gruppi ed estremamente basso ( nel 2017 pari 0,29 in A e 0,42 in B). Gli imprenditori del settore tendono a finanziare le loro imprese direttamente con capitale proprio.

Ma dati interessanti emergono anche dall’indagine sulle scelte strategiche di fondo:

- se il valore si crea nel medio/lungo periodo le strategie per perseguirlo si equilibrano tra strategie di sviluppo e strategie di efficienza operativa. Per avere successo ogni sviluppo commerciale deve essere accompagnato da una crescita di efficienza e di competitività operativa;

- queste strategie tendono a creare un’offerta di valore per il Cliente che vede al primo posto il valore del Brand e all’ultimo posto il prezzo: il valore “immateriale” vince sul valore “materiale”;

- i processi aziendali che rendono credibile questa proposizione di valore vengono individuati nella “valorizzazione del territorio”, nella “fidelizzazione della clientela” e nella “sostenibilità e riduzione dei trattamenti”. L’azienda esiste se valorizza il territorio a cui appartiene (si genera un valore che va oltre l’azienda) e deve essere orientata ad una relazione di lungo periodo con il proprio cliente;

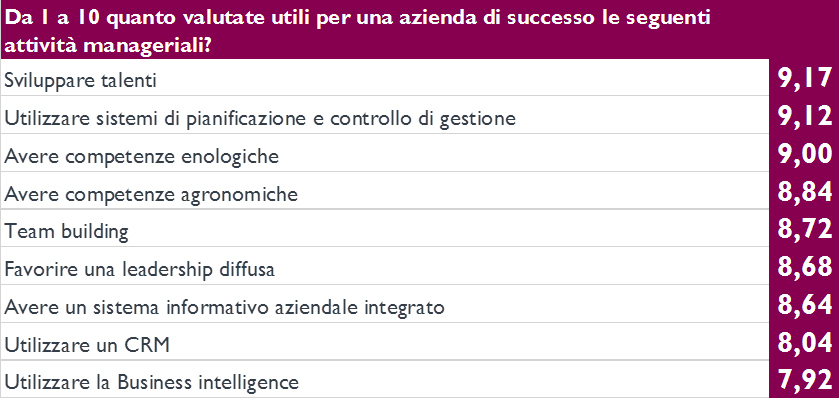

- le competenze manageriali necessarie per essere vincenti in questi processi sono la “valorizzazione dei talenti” e “l’utilizzo di sistemi di pianificazione e controllo di gestione”.

Si viene quindi a delineare un vero e proprio identikit dell’impresa di successo:

- crea valore nel tempo;

- equilibra strategie di sviluppo ed efficienza;

- considera il BRAND il vero valore per il Cliente;

- i suoi processi strategici sono la valorizzazione del territorio e dei Clienti;

- sviluppa talenti ed è attenta ai numeri;

A cura di Luca Castagnetti, Dottore Commercialista – Esperto in reti di impresa e strategie di sviluppo dell’impresa vitivinicola.