Il processo di valutazione delle rimanenze in un’azienda vitivinicola

Per un'azienda vitivinicola la valutazione delle rimanenze di vino e bottiglie da inserire in bilancio è un processo complesso. In quest'articolo approfondiamo alcuni criteri per individuare i costi diretti e indiretti rilevanti per determinare il costo di produzione del vino sfuso e dei prodotti finiti e come l'adozione di un software gestionale ERP sia utile per gestire in modo completo e integrato tutte le attività amministrative, produttive e distributive della cantina.

- Perchè è importante una corretta valutazione delle rimanenze di magazzino in un’azienda vitivinicola

- Riferimenti normativi e prassi per la valutazione del magazzino

- Il processo di valutazione delle rimanenze di un’azienda vitivinicola

- Valorizzazione delle rimanenze

- Limiti della valutazione utilizzando parametri di prezzi mercuriali

- Raccomandazioni operative per una corretta stima delle rimanenze di magazzino

- Schema di sintesi dei flussi

- Conclusione

Perchè è importante una corretta valutazione delle rimanenze di magazzino in un’azienda vitivinicola

La corretta valutazione delle rimanenze di magazzino per un’azienda vitivinicola riveste un ruolo fondamentale ai fini sia del bilancio civilistico che della determinazione del reddito imponibile. Da un lato, infatti, un magazzino di fine anno correttamente valorizzato rispecchia in modo fedele la situazione patrimoniale ed economica dell’azienda. Dall’altro, la normativa fiscale (TUIR – D.P.R. n. 917/1986) pone regole ben precise sulla quantificazione del valore delle rimanenze, con conseguenze dirette sulla determinazione della base imponibile.

Molte cantine non disponendo di sistemi di analisi dei costi interni di produzione fanno ricorso a metodi più diretti utilizzando valori cosiddetti “mercuriali” (ossia ai prezzi di mercato riportati nei listini camerali o mercuriali di riferimento) per stimare il valore del vino in giacenza. Tuttavia, valutare le rimanenze esclusivamente in base ai prezzi mercuriali non rispetta i princìpi contabili né quelli civilistici, in quanto gli articoli 2423 e 2426 del Codice Civile e i Principi Contabili (OIC 13, in particolare, per la valutazione delle rimanenze) prevedono che il valore di iscrizione debba fare riferimento al minore tra costo di produzione (o di acquisto) e valore di presumibile realizzo. I prezzi mercuriali costituiscono un semplice indice di mercato, spesso non rappresentativo del reale costo di produzione sostenuto dall’impresa.

La mancanza di un sistema di rilevazione dei costi di produzione genera l’impossibilità di una corretta stima delle rimanenze finali e la conseguente mancata rilevazione di un corretto risultato economico dell’esercizio.

Riferimenti normativi e prassi per la valutazione del magazzino

- Codice Civile

- Art. 2426, co. 1, n. 9: definisce il criterio generale del “minore tra il costo e il valore di mercato” per la valutazione delle rimanenze di magazzino.

- Art. 2423: criterio di veridicità e correttezza nella redazione del bilancio.

- TUIR – D.P.R. 917/1986

- Art. 92: disciplina la valutazione delle rimanenze di magazzino, consentendo l’adozione di specifici metodi (costo medio ponderato, FIFO, LIFO, costo specifico), pur nel rispetto del principio di derivazione dal bilancio civilistico.

- Norme di settore (vitivinicolo)

- D.M. 7701/2019, art. 3: prevede l’obbligo per i produttori di uva da vino di presentare annualmente le dichiarazioni di vendemmia e di produzione vinicola; tali dichiarazioni forniscono una base dati per individuare i quantitativi reali di uve, mosto e vino.

- D.M. 16 dicembre 2000, art. 16: disciplina la rivendicazione delle uve a Denominazione di Origine (DO) e Indicazione Geografica (IG).

- Prassi contabile

- OIC 13: Principio contabile italiano sulle rimanenze. Chiarisce che il costo di produzione include sia i costi diretti sia quelli indiretti imputabili alla produzione del bene.

Il processo di valutazione delle rimanenze di un’azienda vitivinicola

Di seguito viene illustrato, in modo semplificato ma completo, il processo di valutazione delle rimanenze di un’azienda vitivinicola.

Linea di demarcazione: la vendemmia

La vendemmia rappresenta il momento cruciale dell’annata agraria e segna una netta linea di demarcazione temporale tra l’annata in corso e quella successiva:

- da un lato, i costi sostenuti sul vigneto dall’ultima vendemmia fino a quella corrente sono attribuibili all’annata in corso;

- dall’altro, i costi successivi alla vendemmia (vinificazione, sfecciatura, invecchiamento, imbottigliamento, etc.) completano il ciclo di produzione del vino di quell’annata.

Criteri generali di costruzione del costo

a) Costi diretti

- Manodopera agricola: è la voce più rilevante; richiede una puntuale rilevazione delle ore impiegate in vigneto (potature, diradamenti, trattamenti fitosanitari, vendemmia, ecc.) e, successivamente, delle ore impiegate in cantina (vinificazione, travasi, sfecciatura).

- Materie prime e sussidiarie: concimi, fitofarmaci, materiali enologici, ecc.

- Acquisto uve (se presente): qualora l’azienda acquisti da terzi, il costo si somma a quello dell’uva di produzione interna, ma va tenuto separato per poterlo attribuire correttamente al prodotto finale (specie se si pratica il “taglio” fra vini ottenuti da uve proprie e uve acquistate).

b) Costi indiretti

- Ammortamenti: dei vigneti (impianto e reimpianto), delle macchine agricole, dei macchinari enologici, delle barrique, dei locali (cantina), ecc.

- Spese generali di produzione: energia elettrica, acqua, manutenzioni ordinarie, laboratori di analisi, assicurazioni specifiche di produzione, ecc.

Fasi di calcolo del costo di produzione

- Costi agrari (vigneto)

- Comprendono i costi sostenuti dal termine della vendemmia precedente (le cosiddette “anticipazioni colturali”) fino a quella corrente.

- La somma di tali costi diretti e indiretti viene suddivisa sulla base dei quintali di uva effettivamente raccolti (dai registri ufficiali e dalle dichiarazioni di vendemmia).

- Costi di cantina

- Riguardano i processi di vinificazione (diraspatura, pigiatura, sfecciatura, eventuali travasi) fino all’ottenimento del vino sfuso.

- Anche in questo caso, la manodopera (specifica di cantina) e i costi indiretti vanno divisi sugli ettolitri prodotti.

- Affinamento e imbottigliamento

- Per i vini bianchi e rosati, l’imbottigliamento può avvenire già nell’esercizio successivo alla vendemmia. Per i rossi si possono avere periodi di affinamento più lunghi (anche diversi anni).

- Si aggiungono gli ammortamenti delle barrique (se utilizzate) e delle cisterne, nonché gli ulteriori costi enologici di gestione.

- Determinazione del costo del prodotto finito

- Distinta base: bottiglia, tappi, capsule, etichette, confezioni (cartoni o cassette in legno), ecc.

- Costi di imbottigliamento e stoccaggio: anche qui occorre considerare la manodopera specifica, l’elettricità per la linea di imbottigliamento, le manutenzioni e gli ammortamenti dell’impianto di imbottigliamento.

- Al termine di queste imputazioni, si ottiene il costo totale di produzione della singola bottiglia (o del lotto) di una determinata annata.

NOTA OPERATIVA GESTIONALE

La realizzazione pratica di questo processo di calcolo dei costi di produzione richiede la presenza di un sistema informativo gestionale che contempli oltre alla contabilità generale la corretta gestione informatizzata di:

- processi di ordine cliente e ordine fornitore

- gestione del magazzino dei vini sfusi

- contabilità analitica sia nella fase agricola che nella produzione

- registri di cantina possibilmente integrati nell’ERP aziendale

Valorizzazione delle rimanenze

Una volta determinato il costo di produzione (calcolato secondo le fasi descritte), si passa alla valorizzazione delle rimanenze di fine periodo (fine esercizio).

- Art. 2426 c.c. e OIC 13

Le rimanenze vanno iscritte al minore tra il costo di produzione sostenuto e il valore di realizzazione desumibile dal mercato.- Costo di produzione: è il valore risultante dalle fasi di calcolo di cui sopra.

- Valore di presumibile realizzo: è il probabile prezzo di vendita dei prodotti finiti (o del vino sfuso) al netto dei costi di vendita diretti.

- Metodo di valutazione

Per i beni fungibili come il vino, oltre al costo specifico, sono ammessi anche:- Costo medio ponderato

- FIFO (First In, First Out)

- LIFO (Last In, First Out)

Tuttavia, soprattutto nei settori di qualità medio-alta, si preferisce il costo specifico per annata e tipologia, perché meglio rappresenta le peculiarità produttive di ciascun vino.

- Anticipazioni colturali

I costi agricoli riferiti all’annata successiva (sostenuti dopo la vendemmia) confluiscono in un’apposita voce di rimanenze (anticipazioni), da riversare nel costo dell’uva (e poi del vino) dell’annata a cui si riferiscono.

Limiti della valutazione utilizzando parametri di prezzi mercuriali

I listini camerali/mercuriali riportano prezzi di mercato che, pur essendo indicativi del contesto commerciale, non riflettono il costo effettivo di produzione che l’azienda sostiene. Affidarsi esclusivamente a valori mercuriali potrebbe quindi:

- sovrastimare o sottostimare il valore reale dei prodotti in magazzino e quindi non definire la redditività reale dell’azienda.

- Non rispettare l’art. 2423 c.c. (veridicità e correttezza) e l’OIC 13, che impongono un criterio di valutazione basato sul “costo sostenuto” o, in alternativa, sul “valore di realizzazione”.

Inoltre, in caso di controlli, la sola difesa fondata sulle quotazioni medie di mercato non appare coerente con i princìpi contabili. L’Amministrazione finanziaria potrebbe eccepire l’assenza di un corretto metodo di calcolo del costo (articoli 92 e 110 TUIR, nonché disposizioni civilistiche) e pertanto, in presenza di importanti valori di magazzino, disconoscere le risultanze contabili in quanto inattendibili e procedere in modo induttivo alla determinazione del reddito imponibile.

Raccomandazioni operative per una corretta stima delle rimanenze di magazzino

- Strutturare una contabilità analitica adeguata

- Creare centri di costo separati per il vigneto, la cantina, l’imbottigliamento.

- Tenere traccia puntuale delle ore di manodopera, dei consumi, degli ammortamenti e dei materiali utilizzati per ciascuna fase produttiva.

- Definire una distinta base per ciascun vino imbottigliato

- Calcolare i costi dei componenti diretti (bottiglia, tappo, etichetta) e imputare i costi indiretti in proporzione al driver di riferimento (es. numero di bottiglie, ettolitri lavorati, metri quadri, tempo di manodopera, ecc.).

- Rispettare il criterio del “minore tra costo e mercato”

- Una volta ricostruito il costo di ogni annata (o di ogni singolo prodotto), verificare se il probabile prezzo di vendita sia inferiore al costo di produzione. In tal caso, occorre svalutare il valore di magazzino.

- Evitare l’uso dei soli “prezzi mercuriali”

- Pur utili come semplice riferimento di mercato, non costituiscono un criterio ammesso per la valutazione delle giacenze secondo la normativa civilistica e fiscale.

- In caso di scostamenti rilevanti fra costo effettivo e prezzo medio, occorre analizzare il perché di tale differenza (politica di qualità, denominazione di pregio, resa per ettaro, spese promozionali, ecc.).

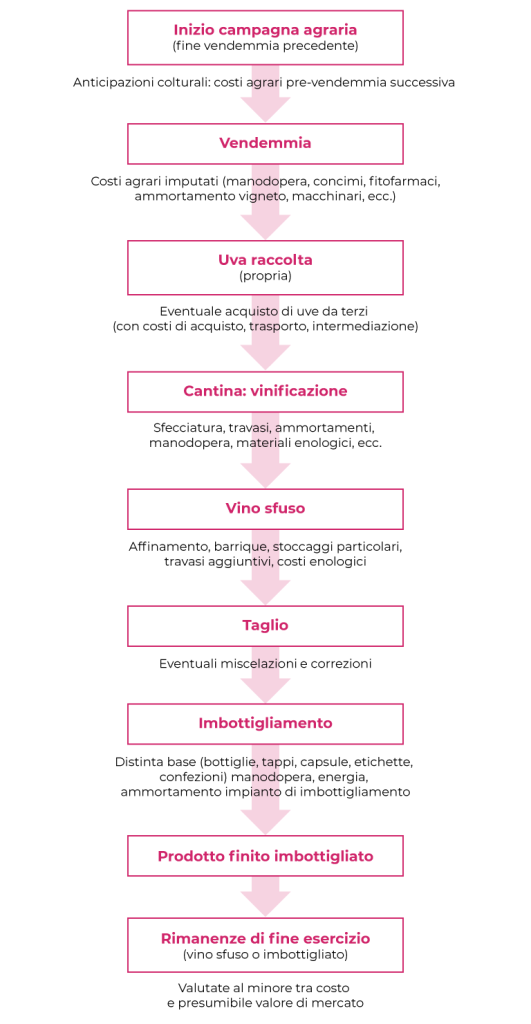

Schema di sintesi dei flussi

Flusso generale dalla coltivazione alla valutazione di magazzino

Di seguito uno schema che illustra, passo dopo passo, le principali fasi di produzione di un’azienda vitivinicola, con l’indicazione dei punti in cui si accumulano i diversi costi e si determinano le rimanenze.

Schema di calcolo del costo complessivo

Il secondo schema mostra come i vari blocchi di costi si sommano (o si ripartiscono) per formare il costo totale della bottiglia o del vino sfuso, pronto alla vendita.

Legenda

- Costi agrari: costi diretti (manodopera in vigneto, fitosanitari, etc.) + costi indiretti (ammortamento vigneto, macchinari, quote di manutenzione, ecc.).

- Costi di cantina: costi diretti (manodopera di cantina, prodotti enologici, analisi) + quota di ammortamento dei locali e dei macchinari di vinificazione.

- Affinamento: ulteriore quota di ammortamenti (es. barrique), materiali enologici aggiuntivi, manodopera specializzata.

- Imbottigliamento: distinta base (componenti fisiche della bottiglia) + costi di esercizio (energia, manodopera della linea) + ammortamenti.

Conclusione

In conclusione, il metodo corretto per la determinazione delle rimanenze finali in un’azienda vitivinicola conforme alle norme e ai princìpi contabili è quella di basarsi sul costo di produzione effettivo (comprensivo di costi diretti e indiretti) e di rispettare successivamente il principio del minore tra costo e valore di presumibile realizzo. Così facendo, si ha una rappresentazione veritiera e corretta del valore di magazzino, e si scongiurano contestazioni in sede di controllo fiscale.

Dal punto di vista operativo è necessario che la cantina si doti di un ERP (Enterprise Resource Planning) che permetta la gestione dei diversi processi aziendali:

- gestione dei vigneti

- gestione dei conferimenti in cantina

- vinificazione

- gestione processi di affinamento e lavorazione

- imbottigliamento

- gestione dei magazzini

- processi commerciali.