Il Contributo Unificato Telematico

Tra gli ultimi passaggi prima di procedere alla validazione dei diversi dati e documenti “caricati” nella procedura c’è quello del pagamento, o dell’attestazione di averlo effettuato, del contributo unificato tributario, meglio conosciuto con l’acronimo CUT: ricordiamo di cosa si tratta.

Innanzitutto, è bene ricordare che sono obbligati al versamento del contributo unificato tributario i seguenti soggetti:

- il contribuente che presenta un ricorso presso la CTP;

- l’appellante che presenta un appello presso la CTR (soggetto soccombente in primo grado);

- ambedue le parti, laddove la sentenza di primo grado abbia sancito la soccombenza parziale di entrambe;

- la parte che promuove il giudizio di revocazione;

- la parte che promuove la riassunzione del giudizio;

- la parte che promuove il giudizio di ottemperanza.

Il contributo unificato per i procedimenti tributari è quello previsto dal D.P.R. n. 115/2002, da cui l’applicazione degli importi siccome previsti dall’articolo 13, comma 6-quater in ragione del valore della lite.

Ebbene, per “valore della lite” idoneo a rappresentare l’importo di riferimento per l’applicazione del contributo, in ambito tributario si applica la previsione dell’articolo 12, comma 2, del D. Lgs. n. 546/1992, disciplinante il processo tributario, secondo cui per valore della lite si intende l’importo del tributo al netto degli interessi e delle eventuali sanzioni irrogate con l’atto impugnato; in caso di controversie relative esclusivamente alle irrogazioni di sanzioni, il valore è costituito dalla somma di queste.

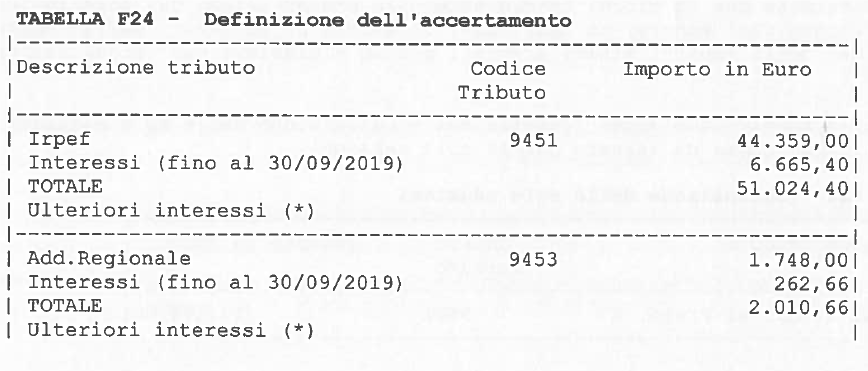

Ad esempio, nel caso che presentiamo

il valore della lite è ravvisabile in € 46.107, dato dalla sommatoria della sola Irpef (44.359) e dell’addizionale regionale (1.748), senza considerare le sanzioni e gli interessi dovuti sulle maggiori imposte richieste con l’atto.

Una volta acquisito il valore della lite, la determinazione del contributo dovuto avviene secondo la seguente tabella:

|

VALORE DELLA CONTROVERSIA |

CONTRIBUTO UNIFICATO DOVUTO |

|

Fino a 2.582,28 |

€ 30,00 |

|

Superiore a 2.582,28 e fino a 5.000,00 |

€ 60,00 |

|

Superiore a 5.000,00 e fino a 25.000,00 |

€ 120,00 |

|

Superiore a 25.000,00 e fino a 75.000,00 |

€ 250,00 |

|

Superiore a 75.000,00 e fino a 200.000,00 |

€ 500,00 |

|

Superiore a 200.000,00 |

€ 1.500,00 |

|

Valore indeterminabile |

€ 120,00 |

Quanto agli importi da corrispondere è bene fornire qualche precisazione per casi un po’ particolari.

Cominciamo con un atto, che si tratti di un avviso di accertamento o di una cartella di pagamento è irrilevante, recante diversi tributi, laddove l’impugnazione riguardi l’atto in toto il valore della lite sarà quello risultante dalla sommatoria di tutti i tributi (come nell’esempio proposto).

Laddove, invece, l’impugnazione dovesse riguardare solo taluni dei tributi contestati nell’atto, allora il valore della lite si limita ai soli importi che saranno oggetto di impugnazione.

Allo stesso modo occorre procedere nel caso in cui l’impugnazione riguardi alcuni tributi contenuti in una cartella rispetto ad altri tributi, per i quali non si intende procedere all’impugnazione, o ad altri importi che non sono impugnabili.

Nei casi in cui con un unico atto processuale vengano impugnati più atti, si pensi all’unico appello avverso tre sentenze di primo grado, il contributo unificato dovrà essere calcolato avendo distintamente riguardo al valore delle tre liti, a nulla rilevando la “confluenza” nell’unico atto di appello.

Infine, qualche considerazione sugli atti di valore indeterminabile, che obbligano il soggetto tenuto al contributo unificato al versamento dell’importo di 120 euro; si tratta ad esempio delle impugnazioni, comunque da rivolgere dinanzi al giudice tributario, avverso i seguenti provvedimenti:

- provvedimenti di revoca partite Iva;

- avvisi di classamento immobili;

- dinieghi di definizione delle liti;

- sanzioni accessorie.