Fasi di avviamento di un progetto di Controllo di Gestione

L’aggiornamento del sistema informativo aziendale costituisce spesso occasione per l’attivazione parallela di un progetto di controllo di gestione, con contestuale revisione dei processi di analisi e raccolta dati.

Vediamo attraverso un caso studio come sincronizzare le fasi di avviamento del nuovo sistema gestionale con le fasi di impostazione del sistema di controllo.

L’azienda in esame produce stampaggi plastici, su ordine cliente.

L’incremento della complessità produttiva e dei processi di pianificazione porta l’azienda ad avviare un progetto di aggiornamento del sistema gestionale ERP, con l’intento di ottimizzare contestualmente i processi interni organizzativi e le procedure per il controllo di gestione (marginalità per linea di prodotto e valutazione efficienza dei reparti produttivi).

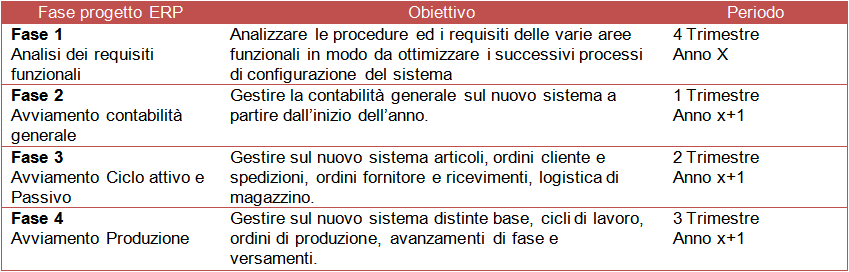

Si decide pertanto di dividere l’avviamento del sistema gestionale ERP in quattro macro fasi:

Contestualmente al progetto ERP, si intende avviare un sistema di controllo di gestione che recepisca in tempo reale dall’ERP le informazioni contabili e gestionali di riferimento.

Poiché i processi di controllo di gestione sono trasversali ai processi gestionali, va da sé che questo sotto-progetto si deve sincronizzare temporalmente col progetto principale in modo da produrre analisi coerenti con i relativi stati di avanzamento.

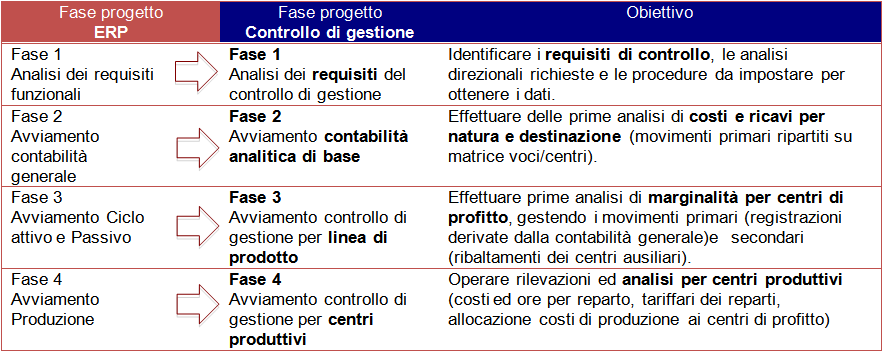

Si procede pertanto a dividere anche il progetto controllo di gestione in 4 fasi, in sintonia con le fasi precedentemente indicate per il progetto ERP.

Vediamo nel dettaglio le varie fasi del progetto ’controllo di gestione’ nel caso studio in questione.

Fase 1 : analisi dei requisiti del controllo di gestione.

Questa è una fase indispensabile e fondamentale del progetto.

Va effettuata contestualmente, o subito a valle, di analoga analisi relativa ai processi gestionali, dato che è proprio dai processi gestionali che derivano le informazioni utili per il controllo.

L’analisi deve rispondere a domande del tipo :

- quali sono gli output di controllo desiderati? Con quale cadenza vanno prodotti?

- L’azienda dispone di procedure per la rilevazione di dati consuntivi di produzione (consumo dei materiali o impiego di ore manodopera)?

- Come sono gestiti gli standard di riferimento utili per analizzare gli scostamenti tra preventivi e consuntivi?

- Quali costi è possibile attribuire direttamente ai centri produttivi e/o di profitto?

Fase 2 : avviamento contabilità analitica di base

In questa seconda fase si imposta la sola parte di contabilità analitica alimentata dalle registrazioni contabili, ovvero:

- piano delle voci

- piano dei centri

- logiche d’integrazione del sistema contabile gestionale

- prospetti di verifica e di quadratura di periodo

Fase 3 : Avviamento controllo di gestione per linea di prodotto

Questa terza fase è collegata all’avviamento in effettivo dei moduli gestionali inerenti:

- anagrafica articoli

- emissione ordini clienti / spedizione / fatturazione

- emissione ordini fornitore / ricevimento / fatture fornitori

Si potranno quindi registrare costi e ricavi diretti per linea di prodotto sulla base del catalogo articoli e definire criteri di ribaltamento degli altri costi indiretti.

A tal fine si impostano:

- i legami tra l’anagrafica articoli e la contabilità analitica (voci/centri)

- logiche di allocazione dei costi per linea di prodotto

- criteri di ribaltamento dei centri ausiliari

Fase 4 : Avviamento controllo di gestione per centri produttivi

Quest’ultima fase è collegata all’avviamento dei moduli gestionali di produzione, con conseguente impostazione di tutti gli aspetti di contabilità industriale quali:

- Impostazione dei centri produttivi e delle risorse (reparti)

- definizione dei criteri di registrazione dei dati consuntivi di produzione (ore prodotte, materiali …)

- elaborazione tariffari dei centri

- allocazione costi dei centri produttivi alle linee di prodotto (in base alle ore prodotte)

La divisione del progetto di controllo di gestione in fasi permette quindi non solo di procedere coerentemente con l’avviamento dell’ERP, ma di fornire all’Azienda dei risultati intermedi pratici ed utili per la messa a punto progressiva del sistema di raccolta ed analisi dei dati.

Consulta i nostri esperti scrivendo a consulenza@simpresaconsulting.com