Controllo di gestione in Aziende Manifatturiere. Redditività per linea di prodotto.

La contabilità generale garantisce le registrazioni e le analisi finalizzate al conto economico annuale aziendale e quindi al controllo della redditività complessiva del sistema azienda.

Ai fini del controllo della gestione, le aziende manifatturiere che propongono prodotti a catalogo hanno spesso l’ulteriore esigenza di analizzare la redditività di sotto-settori aziendali, le linee di prodotto, in modo da poter intercettare sistematicamente eventuali tendenze negative ed operare tempestivi interventi di correzione di rotta.

L’analisi di un caso studio reale ci permette di descrivere come effettuare queste analisi di dettaglio in modo strutturato, senza grossi impatti sull’operatività del personale aziendale, utilizzando un sistema informativo che integri i processi di produzione con le rilevazioni di contabilità analitica ed industriale.

L’azienda in esame produce serramenti interni, proposti a catalogo in diverse varianti quali:

- dimensioni (larghezza, altezza, spessore)

- materiale (tipologia ed essenza del legno)

- colore (naturali o laccate)

- forma e stile (classico, piemontese, moderno..).

La produzione è effettuata in reparti interni specializzati per tipologia di lavorazione e le materie prime sono gestite a magazzino tramite approvvigionamento a punto di riordino.

L’obiettivo del controllo di gestione in questo contesto non è la marginalità per singolo codice di prodotto finito proposto a catalogo, livello troppo dettagliato per consentire decisioni strategiche commerciali o produttive, ma la redditività per linea di prodotto.

Il primo passo consiste quindi nel definire in modo chiaro gli obiettivi, i livelli e la periodicità delle analisigestionali che si vogliono ottenere.

L’azienda in oggetto richiede livelli di analisi pari alle combinazioni proposte di stili (linea classica, piemontese, moderna..) e finiture (naturale, laccata) ed una periodicità di controllo mensile.

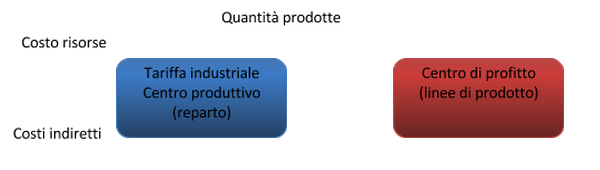

Le linee di prodotto così definite costituiscono i centri di profitto sui quali, tramite il sistema informativo integrato, si andranno ad attribuire ricavi, costi diretti e costi indiretti .

Il secondo passo consiste nell’impostare un sistema di registrazione dei costi diretti per i centri di profitto individuati.

I costi diretti sono quelli attribuibili direttamente agli oggetti di analisi, principalmente, per questa tipologia di azienda, materie prime e manodopera di produzione.

Due problemi da risolvere per la corretta attribuzione di questi costi ai centri di profitto:

- i singoli materiali, gestiti a scorta di magazzino, sono utilizzati da varie linee di prodotti. Quindi i relativi costi di acquisto non sono immediatamente attribuibili ai prodotti finiti di destinazione in fase di registrazione di ordini o fatture.

- Analogamente, il personale di produzione opera per reparto, ed un reparto può lavorare su più linee di prodotto. Quindi, anche i costi del personale non sono imputabili direttamente ai prodotti finiti in fase di registrazione contabile delle buste paga.

Per questa tipologia di costi ci viene in aiuto un sistema informativo che abbia integrazione nativa tra moduli di produzione e di controllo di gestione.

Tramite questa integrazione, il sistema può attribuire automaticamente ai centri di profitto:

- i costi dei materiali, in base ai consumi dichiarati dagli avanzamenti degli ordini di produzione (tipicamente questi consumi sono definiti a standard dalle distinte base produttive, ma possono essere rettificati in corso d’opera per recepire difetti, sfridi o materiali fallati);

- I costi della manodopera produttiva, in base alle ore di lavoro impiegate per le fasi di lavorazione, valorizzate alla tariffa oraria di reparto (le ore possono essere proposte in automatico in base ai cicli di lavoro, oppure possono essere dichiarate a consuntivo, fase per fase, nel caso si disponga di sistemi di rilevazione effettiva dei tempi).

Il terzo passo per poter ottenere le analisi di marginalità per linea di prodotto, è l’attribuzione ai centri di profitto dei costi indirettiaziendali.

In queste tipologie di aziende i principali costi indiretti sono costituiti da:

- costi di produzione indiretti (direttore di produzione, costi di manutenzione, costi di struttura dello stabilimento, ammortamento macchinari…)

- costi di struttura aziendali (uffici, riscaldamento, energia, sistema informativo, servizi pulizia e smaltimento rifiuti..)

- costi generali commerciali ed amministrativi.

I costi di produzione indiretti ed i costi di struttura aziendale vengono periodicamente ribaltati dal sistema informativo integrato sui centri di costo produttivi (reparti), sulla base di regole definite per tipologia di costo (riscaldamento in base ai metri cubi, energia elettrica in base alla potenza installata dei macchinari, altri costi in %…).

Dai centri produttivi questi costi passano ai centri di profitto (linee di prodotto) tramite la valorizzazione di una tariffa oraria di reparto ’industriale’, che terrà conto non solo del costo delle risorse produttive allocate, ma anche dell’incidenza dei costi di gestione indiretti.1

Il sistema di controllo di gestione così configurato, fornirà mensilmente la situazione di ricavi, costi diretti e costi indiretti per linea di prodotto.

Tale analisi permette all’azienda di:

- valutare periodicamente la marginalità delle varie tipologie di serramenti;

- identificare le linee redditizie e quelle con tendenze negative;

- operare tempestivamente azioni correttive commerciali (abbandonare o aggiungere prodotti a catalogo..) o produttive (introdurre miglioramenti tecnologici o ricorrere a lavorazioni esterne..);

- ottimizzare la redditività di ciascun settore merceologico;

- migliorare di conseguenza l’utile aziendale nei successivi periodi temporali.

Sei interessato? Consulta i nostri esperti scrivendo a: consulenza@simpresaconsulting.com