Il deposito telematico: i riscontri preliminari del difensore

L’avvio della procedure di fornitura dati e, successivamente, di “caricamento” della documentazione occorrente per il deposito degli atti in sede di costituzione in giudizio comporta per il difensore un preventivo monitoraggio in ordine a tutto quanto necessita per la corretta esecuzione dell’adempimento.

Occorre avere riguardo al riscontro del corredo indefettibile degli atti e documenti indispensabili per la costituzione in giudizio: si tratta dell’atto di opposizione notificato a controparte, la procura alla lite e le ricevute PEC di accettazione e di avvenuta consegna idonee a dimostrare il tempestivo perfezionamento della notifica.

Il riscontro deve avere per oggetto la congruità dei file agli standard tecnici previsti dalla norma, soprattutto in termini di formato ammesso e assenza di virus, e la sottoscrizione digitale di tutti i file, che deve risultare valida alla data di deposito.

Passato il vaglio per questi quattro elementi fondamentali, analogo riscontro dovrà riguardare anche i file concernenti gli allegati, per i quali in sostanza occorre replicare i medesimi controlli fatta eccezione per la caratteristica – decisamente rilevante – che questi file possono essere delle “copie per immagine”. Infatti, diversamente dall’atto principale, per il quale la normativa richiede la caratteristica della “natività digitale”, quanto agli allegati può trattarsi liberamente di documenti che assumono forma digitale successivamente alla scansione e all’acquisizione del formato previsto dalla legge, prima di procedere alla richiesta apposizione della firma digitale.

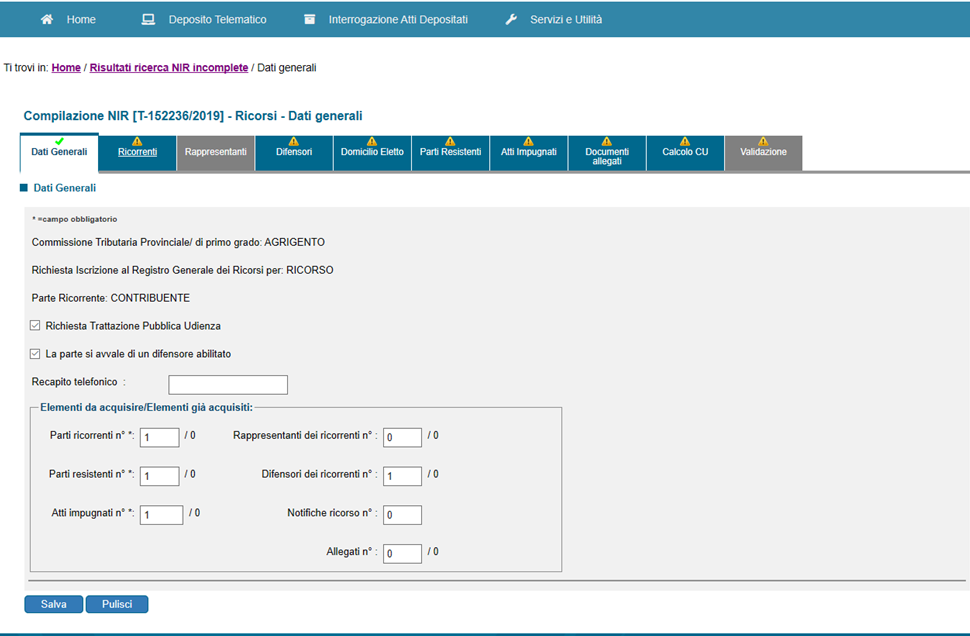

Una volta che questo screening è stato completato, si può procedere alla progressiva compilazione della nota di iscrizione a ruolo telematica, la cosiddetta NIRWeb, richiesta prima del caricamento dei file che devono corredare il deposito.

La struttura della NIRWeb non è tanto dissimile da quella “classica” cartacea alla quale eravamo abituati: le diverse sezioni della quale quest’ultima era composta sono ormai riproposte in schermate a compilazione obbligatoria progressiva.

In sostanza, ogni schermata prevede dei dati da fornire obbligatoriamente a pena di impossibilità di procedere oltre, con eventuali mancanze o inesattezze che vengono debitamente segnalate dalla procedura: solo una volta completata la fornitura del set dei dati necessari, per le diverse schermate previste, sarà possibile procedere al caricamento dei file che si intendono depositare, per poi raggiungere l’agognata schermata di validazione e trasmissione del tutto.

Quanto all’immissione dei dati, è bene sottolineare la circostanza che la prima schermata, Dati Generali, è quella che influenza le successive, alla stregua di quanto evidenziato: pertanto, fatta eccezione il numero degli allegati che rappresenta l’unica incongruenza ammessa – atteso che l’eventuale errore viene automaticamente corretto dal sistema che “conteggia” autonomamente gli allegati caricati, le indicazioni immesse in “Dati Generali” saranno le responsabili per eventuali asimmetrie che verranno segnalate dalla procedura.

Tanto per fare un esempio, laddove il difensore indicasse erroneamente la presenza di un “rappresentante” del ricorrente l’applicativo PTT richiederà obbligatoriamente la compilazione della terza schermata appositamente predisposta per l’acquisizione della generalità del soggetto in questione, pena il “blocco” della progressione nella compilazione della NIRWeb: pertanto, per procedere oltre occorrerà “tornare” alla schermata “Dati Generali” ed eliminare l’indicazione errata, così che la procedura eliminerà l’obbligatorietà della schermata.

Infine, una raccomandazione circa l’indicazione dell’indirizzo di posta elettronica certificata: è importante ricordare che occorre riportare il medesimo indirizzo PEC evidenziato nell’atto introduttivo del giudizio – il ricorso o l’appello – che, come detto in precedenti interventi, rappresenta l’unico domicilio digitale eletto valevole per le comunicazioni e le notificazioni previste per il rito tributario (art. 16-bis del D. Lgs. n. 546/1992).

Ciò non toglie, tuttavia, che nel corso delle fornitura dei dati possano essere indicati anche ulteriori indirizzi di posta elettronica certificata riferibili ad ulteriori difensori incaricati, presenti sia nell’atto introduttivo sia nella NIRWeb: l’importante, come detto, è che non manchi l’indirizzo PEC “principale”, ravvisabile appunto in quello individuato come elezione di domicilio “digitale”, pena la segnalazione del software e l’arresto forzato della compilazione della nota di iscrizione a ruolo.