La conclusione della procedura di composizione assistita della crisi

La procedura di allerta quale fase preliminare alla composizione assistita

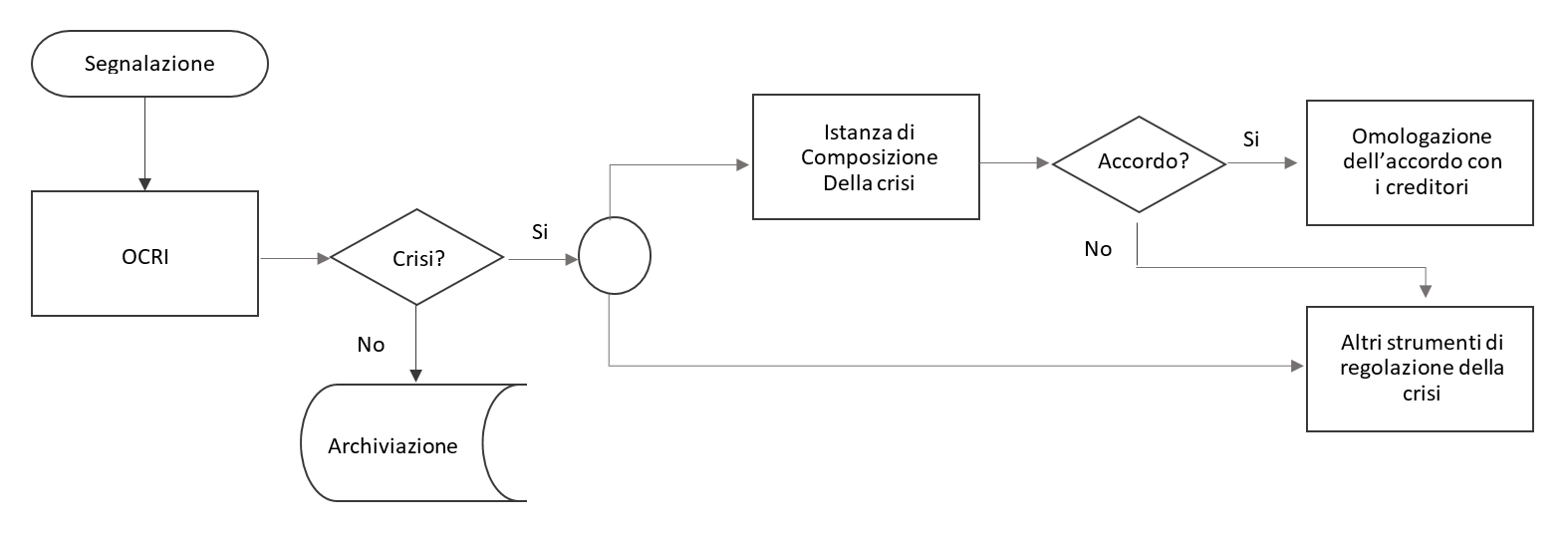

Il D. Lgs.14/2019 ha introdotto nell’ordinamento italiano le procedure di allerta e di composizione assistita della crisi. Il recepimento della raccomandazione n. 2014/135/UE ha portato ad una “privatizzazione” della gestione della crisi, se consideriamo la natura stragiudiziale della procedura e il coinvolgimento dell’Organismo di composizione della Crisi (OCRI) in alternativa, per lo meno nella prima fase, al Tribunale. Cambia, infatti, il presupposto del nuovo Codice della Crisi il quale, mira, anzitutto, a preservare la continuità aziendale attraverso il ricorso ad un sistema preventivo di allerta.

La procedura di composizione assistita della crisi

L’obiettivo di quest’ultima è quello di giungere ad una ristrutturazione del debito ovvero al risanamento dell’impresa attraverso trattativa privata con i creditori, evitando, dunque, il coinvolgimento del Tribunale. Il ricorso a tale procedimento oltre a non costituire un obbligo per l’imprenditore, come si evince dall’art.22 del D. Lgs.14/2019 secondo cui “se il debitore non compare per l’audizione o non deposita istanza…., il collegio, se ritiene evidente la sussistenza di uno stato di insolvenza né da notizia al Pubblico Ministero che a sua volta presenta ricorso per l’apertura della liquidazione giudiziale”, potrebbe comunque concludersi con un nulla di fatto, qualora trascorsi tre mesi, ovvero sei in caso di proroga, non sia stato raggiunto alcun accordo con i creditori. In tal caso sarà obbligo dell’OCRI, ai sensi dell’art.21 del D. Lgs 14/2019, invitare l’impresa ad aprire una delle procedure di insolvenza tradizionali nel termine di trenta giorni.

Di seguito la rappresentazione grafica del flusso appena descritto:

Strumenti alternativi per la gestione della crisi nell’ipotesi di mancata conclusione della procedura di composizione assistita

Qualora non siano state esperite o non siano state concluse positivamente le soluzioni stragiudiziali, l’imprenditore che intente evitare il rischio di avvio della procedura di liquidazione, potrà regolare il suo stato di crisi, richiedendo l’accesso ad uno degli strumenti di regolazione della crisi previsti dal Legislatore:

In particolare, il Codice della Crisi individua tre gruppi di istituti:

- Accordi (da art.56 a art.64, Sezione I-II, Capo I, Titolo IV), distinti in “ordinari”, “agevolati”, “ad efficacia estesa”, convenzione di moratoria, transazione fiscale;

- Procedure di composizione delle crisi da sovraindebitamento (da art.65 a art.83, Sezione I-II-III, Capo II, Titolo IV) tra cui il concordato minore;

- Concordato preventivo (da art.84 a art.120, Sezione I, Capo III, Titolo IV).

Sebbene molti di loro non rappresentino una novità, le modifiche introdotte, esprimono chiaramente l’intento del Legislatore, ovvero quello di favorire l’utilizzo di tali strumenti volti alla regolazione della crisi e non alla sua definizione (liquidazione giudiziale).

Per quanto riguarda la disciplina degli accordi di ristrutturazione dei debiti, il nuovo D.Lgs.14/2019 ha ampliato il contenuto dell’articolo 182 septies della Legge Fallimentare, estendendo non solo l’efficacia di tali accordi anche a soggetti creditori diversi da quelli finanziari (banche e intermediari), ma anche prevedendo che gli effetti, laddove i creditori aderenti di una stessa categoria rappresentino almeno il 75% del valore nominale del credito, divengano obbligatori anche per coloro che non abbiamo partecipato all’accordo (accordi di ristrutturazione ad efficacia estesa).

Tuttavia, quale ulteriore condizione per la validità dell’accordo si prevede che i debiti di natura finanziaria debbano essere in misura non inferiore al 50% del debito complessivo dell’impresa.

Inoltre, sebbene in via generale l’omologazione del piano è vincolata alla partecipazione di creditori rappresentativi del 60% dell’ammontare dei crediti, nei casi in cui il debitore non proponga la moratoria dei creditori che non abbiano aderito all’accordo, ovvero rinunci a richiedere misure protettive, si ritiene omologato l’accordo stipulato con creditori rappresentanti il 30% del proprio credito (accordi di ristrutturazione agevolati).

Il Codice della crisi di impresa e dell’insolvenza ha profondamente modificato anche la L.3/2012 in materia di crisi da sovraindebitamento, introducendo il nuovo istituto del concordato minore rivolto ai debitori di cui all’art.2 co.1, lett. c) del D. Lgs. 14/2019, ovvero a professionisti, imprenditori minori, imprenditori agricoli, start up innovative e ogni altro debitore non assoggettabile a liquidazione giudiziale o altre procedure liquidatorie, ad esclusione del consumatore.

In particolare, il concordato minore può essere proposto esclusivamente quando sia previsto l’apporto di risorse esterne tali da aumentare in misura apprezzabile (non viene menzionato nessun limite percentuale a differenza di ciò che accade nel concordato liquidatorio) la soddisfazione dei creditori, attraverso una proposta a contenuto libero in cui indicare tempi e modalità per superare la crisi ovvero il soddisfacimento anche parziale dei creditori.

Relativamente all’istituto del concordato pur mantenendo il “binomio” concordato liquidatorio e concordato in continuità, sono stati introdotti una serie di limiti all’accesso al concordato mirato alla liquidazione dei beni; in particolare il piano deve prevedere l’apporto di finanza esterna in misura tale da consentire l’aumento della soddisfazione dei crediti chirografari in una misura pari almeno al 10% rispetto all’alternativa della liquidazione giudiziale (art.84 c.4 del D. Lgs.14/2019).