L’analisi del fabbisogno finanziario nella crisi d’impresa

L’analisi del fabbisogno finanziario secondo una prospettiva quantitativa e qualitativa

L’analisi del fabbisogno finanziario costituisce un importante momento nella gestione dell’impresa. Fortemente correlato a fattori mutevoli nel tempo, il fabbisogno finanziario studia sia l’andamento dei flussi delle entrate monetarie, principalmente per ricavi di vendita o meglio per la riscossione dei crediti, sia l’andamento delle uscite, relative ai costi di gestione o anche pagamento di debiti di vario genere.

L’indagine sul fabbisogno finanziario può seguire differenti prospettive:

- di tipo quantitativo;

- di tipo qualitativo.

La prima, cioè quella di tipo quantitativo, o anche statico-quantitativo, pone l’accento su un determinato istante, al fine di verificare la composizione dell’attivo dello stato patrimoniale, con cui si identificano i mezzi finanziari investiti in azienda, rispetto all’ammontare delle fonti di finanziamento, stabilendo se quest’ultime sono adeguate alla copertura degli investimenti in essere. In altri termini, l’osservazione sul fabbisogno, secondo questa prospettiva, deve essere focalizzata sul quantum delle risorse acquisite, al fine di comprendere se siano sufficienti a soddisfare le esigenze legate allo svolgimento della gestione in funzione degli investimenti attuali e quelli da realizzare.

L’analisi sul fabbisogno finanziario di tipo qualitativo, o anche dinamico-qualitativo, è volta, invece, a stabilire la giusta sincronizzazione, in termini di durata, tra gli afflussi e i deflussi di mezzi finanziari. Pertanto, fermo restando la copertura delle fonti di finanziamento rispetto agli investimenti posti in essere (analisi di tipo quantitativo), necessita verificare se vi sia una correlazione tra finanziamenti a breve rispetto a investimenti a breve, piuttosto che tra investimenti a medio-lungo termine rispetto a finanziamenti aventi scadenza di uguale durata. Così facendo, è possibile constatare se la liquidabilità degli investimenti è tale da garantire la copertura delle esigenze di cassa senza aver la necessità di ricorrere a ulteriori finanziamenti, se non nella loro fisiologica alternanza a supporto della gestione. In tal senso, necessita trovare costantemente la risoluzione del trade off tra l’attesa di realizzo degli investimenti (flussi in entrata), sia di breve che di medio e lungo termine, e la disponibilità di mezzi liquidi, cassa e banca (flussi in uscita). Questo perché un allungamento dei tempi di ritorno sotto forma di liquidità degli investimenti, da cui un’insufficienza di mezzi monetari disponibili, ha come precipua necessità il ricorso a nuove fonti di finanziamento sia per la copertura di nuovi investimenti e sia per l’estinzione di vecchi finanziamenti.

Le determinanti che potrebbero influenzare l’indagine sul fabbisogno finanziario

Tra le variabili che possono influenzare l’indagine sul fabbisogno vi è sicuramente il riferimento alla fase del ciclo di vita in cui versa l’azienda, in quanto per un’impresa in fase in start up le dinamiche finanziarie sono sicuramente differenti rispetto ad un’azienda in normale funzionamento o un’impresa in fase di declino.

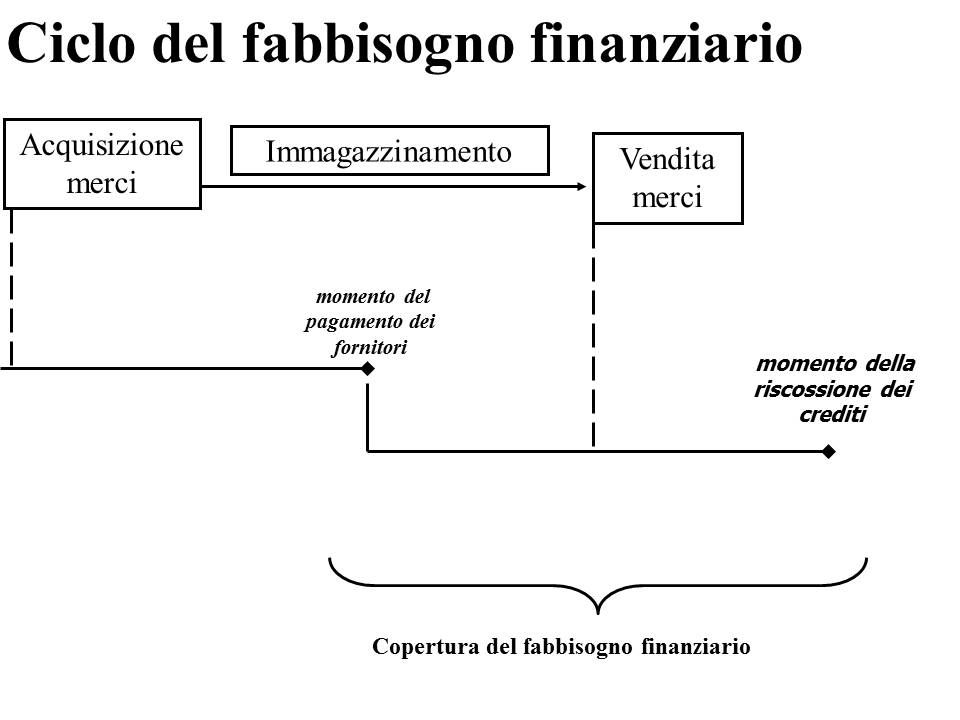

Un’altra importante variabile, nell’ambito dell’analisi qualitativa e della sincronizzazione fonti-investimenti, è rappresentata, in linea generale, dalla durata del ciclo produttivo. A quest’ultimo proposito è evidente che un processo produttivo breve, che si conclude con l’entrata di denaro per la vendita dei prodotti finiti e/o servizi, garantisce il ritorno più immediato dei mezzi finanziari in precedenza investiti. Si pensi, a titolo esemplificativo, alle imprese che operano nel settore dei servizi.

Di differente portata è il discorso per un’impresa il cui ciclo produttivo non è di breve durata. Per cui necessita prevedere tempi di realizzo considerando le fasi dell’immagazzinamento materie prime, qualora fossero previste, a cui si aggiungono i tempi delle fasi di produzione, vendita e riscossione:

La determinazione del fabbisogno finanziario

A conclusione, volendo individuare le grandezze per la determinazione del fabbisogno finanziario avremo che:

Investimenti in scorte liquide

+ Investimenti in crediti

+ Investimenti in scorte di magazzino

+ Investimenti di beni strumentali

+ Investimenti in spese di esercizio

= FABBISOGNO LORDO DELL’AREA ECONOMICA (A)

a cui si aggiungono

Impieghi per rimborsi di finanziamenti

= FABBISOGNO LORDO AREA FINANZIARIA (B)

pertanto

= FABBISOGNO LORDO TOTALE (A+B)

Se quanto appena riportato è ciò che accade dal lato degli investimenti, dal lato delle fonti di finanziamento a supporto del fabbisogno finanziario avremo:

Disinvestimenti reddituali

- da ricavi di esercizio

- da ricavi presunti futuri

+ Disinvestimenti patrimoniali

- da realizzo cespiti

- da realizzo crediti

= FONTI LORDE AREA ECONOMICA (A)

a cui si aggiungono i fabbisogni dell’area finanziaria

Finanziamenti da prestiti

+ Finanziamenti da dilazioni

= FONTI LORDE AREA FINANZIARIA (B)

pertanto

= FONTI LORDE TOTALI (A+B)

Alla luce di quanto sopra evidenziato, è bene ribadire l’opportunità di supportare l’analisi sul fabbisogno finanziario con il documento del rendiconto finanziario, con cui sarà, infatti, possibile approfondire la dinamica finanziaria dell’impresa, confrontando gli impieghi derivanti dall’aumento di attività e dalla riduzione di passività, rispetto alle fonti prodotte dall’aumento delle passività e dalla riduzione delle attività.