Processo Tributario Telematico: Il deposito – sesta parte

Nelle prime cinque sezioni di questa guida al deposito telematico nel Processo Tributario, ci siamo occupati di tutta l’attività preliminare (notificazione del ricorso, preparazione della documentazione per il deposito telematico, iscrizione e accesso ai servizi del portale SIGIT) nonché di quella effettivamente legata al deposito telematico in Commissione Tributaria, ossia, predisposizione della nota di iscrizione a ruolo elettronica e invio telematico di atti e allegati.

Per approfondimenti si veda i seguenti link:

- Processo Tributario Telematico: Il deposito – prima parte

- Processo Tributario Telematico: Il deposito – seconda parte

- Processo Tributario Telematico: Il deposito – terza parte

- Processo Tributario Telematico: Il deposito – quarta parte

- Processo Tributario Telematico: Il deposito – quinta parte

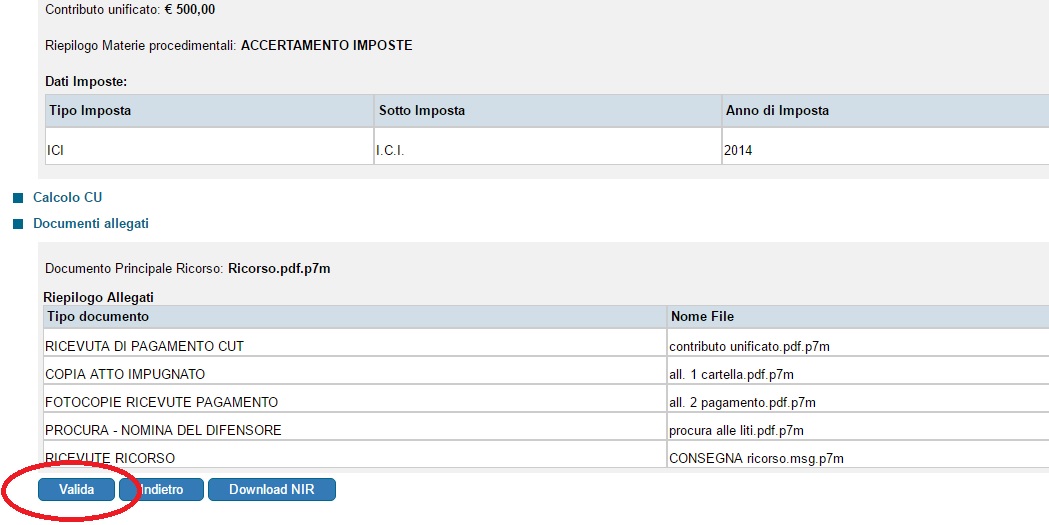

A questo punto, dopo aver trasmesso il nostro deposito digitale al sistema SIGIT, potremo occuparci di cosa accade dopo aver premuto il tasto “valida” di cui allo screenshot che segue (v. fig. 19 selezione rossa)

Fig. 19

Dopo aver correttamente avviato la fase di validazione il SIGIT, provvederà a rilasciare una prima ricevuta di accettazione che sarà visualizzata direttamente a video.

Tale ricevuta sarà consultabile anche in un momento successivo tramite l’accesso all’area “Completamento e Interrogazione” presente nella sezione dedicata ai depositi telematici nell’home page del portale SIGIT.

La ricevuta indicherà la data dell’invio, il numero della trasmissione ed il numero identificativo della NIR (ossia della nota di iscrizione a ruolo) e verrà poi trasmessa all’indirizzo PEC del depositante.

Questa prima ricevuta, in realtà, non fornisce informazioni sull’esito della trasmissione telematica, ma:

a) funge da indicatore della ricezione dell’invio telematico da parte dell’Amministrazione ricevente

b) attesta, in caso di esito positivo dei controlli successivi, il momento dell’effettivo deposito dell’atto digitale.

Così come previsto dall’art. 8 comma 5 del Decreto MEF 4 agosto 2015, infatti, il momento di perfezionamento del deposito telematico coinciderà con la data della ricevuta di accettazione del deposito stesso: “In caso di esito positivo dei controlli, il S.I.Gi.T inserisce gli atti e i documenti nel fascicolo processuale e, contestualmente, rende disponibile l’informazione nell’area riservata. In tal caso, la data della ricevuta di accettazione del comma 3 attesta il momento del deposito. La stessa informazione viene inviata all’indirizzo PEC del soggetto abilitato.”

Passando quindi alla successiva fase di analisi, è sempre l’art. 8 Decreto MEF 4 agosto 2015 – questa volta al comma 4 – a stabilire cosa accade durante il controllo e verifica dei documenti trasmessi al SIGIT; in particolare il sistema provvederà:

- al controllo antivirus dei file trasmessi;

- alla verifica della dimensione dei file trasmessi;

- alla verifica della validità della firma apposta sui file trasmessi;

- alla verifica dell’integrità dei file firmati;

- al controllo del formato dei file trasmessi.

Il risultato dei controlli automatici de quo determinerà i tre possibili esiti del deposito telematico

- Controlli totalmente positivi -> Perfezionamento del deposito dell’atto processuale

- Controlli negativi ma con anomalie bloccanti -> Scarto del deposito

- Controlli negativi ma con anomalie non bloccanti -> Il deposito si perfezionerà ugualmente ma non sarà garantita la reperibilità degli allegati affetti da anomalie.

La casistica attinente alle anomalie è descritta nella circolare MEF 11 maggio 2016 e rappresenta la diretta applicazione pratica del disposto dei commi 6, 7 e 8 del Decreto MEF 4 agosto 2015.

Per completezza si riproduce di seguito la tabella delle anomalie contenuta nella circolare ministeriale sopra citata e per la cui lettura integrale si rimanda a questo indirizzo:

| Codifica delle anomalie di trasmissione Codifiche | Descrizioni | Tipologia anomalia |

| S1 | Documento non valido. | bloccante |

| S2 | Firma non integra. | bloccante |

| S3 | Certificato non attendibile. | bloccante |

| S4 | Certificato sospeso. | bloccante |

| S5 | Certificato revocato. | bloccante |

| S6 | Certificato non ancora valido. | bloccante |

| S7 | Certification Authorithy non ancora valida. | bloccante |

| S8 | Certification Authorithy scaduta. | bloccante |

| S9 | Certification Authority non attendibile. | bloccante |

| S10 | Il mittente non è il firmatario dei documenti. | bloccante |

| S11 | Certificato di firma scaduto. | bloccante |

| V1 | Documento contenente virus. | bloccante |

| F1 | Formato non conforme dell’atto processuale. | non bloccante |

| F2 | Formato non conforme dell’allegato. | non bloccante |

L’elenco aggiornato delle anomalie è reperibile sul portale della giustizia tributaria

Come appare immediatamente evidente, gli errori non bloccanti saranno unicamente quelli relativi ad eventuali formati di file non conformi alle specifiche tecniche.

Il problema, evidenziato nelle precedenti sezioni di questa guida, dell’impossibilità di allegare le ricevute delle PEC del ricorso notificato per mancanza dei formati eml e msg fra quelli previsti dall’art. 10 del Decreto 4 agosto 2015, risulta a questo punto superabile, poiché l’allegazione delle ricevute firmate digitalmente non comporterà comunque un errore bloccante per l’acquisizione del deposito tributario telematico.

Le eventuali anomalie, comunque, saranno comunicate dal sistema via PEC al soggetto depositante, nonché rese disponibili, come anche per le ricevute di accettazione, nella sezione del SIGIT dedicata ai depositi tributari telematici.

Qualora il deposito non rechi anomalie o rechi solo anomalie non bloccanti, il sistema provvederà al vero e proprio deposito e, qualora si tratti di un atto introduttivo, alla generazione del numero di ruolo ed alla creazione del fascicolo.

Anche le informazioni relative al numero di ruolo verranno inviate automaticamente via PEC all’indirizzo del soggetto depositante, nonché rese disponibili sul portale SIGIT.

A cura di Luca Sileni – Avv.to iscritto all’ordine di Grosseto referente informatico dell’ODA di Grosseto e Segretario del Centro Studi Processo Telematico