PTT: il deposito di altri atti e documenti

Una volta che il difensore ha completato il deposito dell’atto processuale e dei documenti allegati, e quindi ha ricevuto il numero di Registro Generale del ricorso o dell’appello che attesta l’avvenuto radicamento della lite, potrebbe rendersi necessario procedere ad ulteriori allegazioni al fascicolo processuale di nuova formazione.

Si tratta, come da comuni esperienze quotidiane professionali, dei casi in cui è necessario procedere con il deposito di un altro atto processuale – come un’istanza di sospensione o di differimento della trattazione – oppure di ulteriori documenti, a suffragio dei motivi di ricorso, o di memorie illustrative.

Non solo: il ricorso all’allegazione di “altri documenti” può anche rappresentare l’adempimento necessario per il completamento di quel fascicolo processuale istituito last minute dal difensore e, perciò, contenente soltanto l’atto processuale, la procura alla lite, e le copie dell’atto impugnato nonché delle ricevute PEC di notifica a controparte: ed ecco che l’ulteriore deposito degli allegati che non si è avuto il tempo di depositare all’atto della costituzione in giudizio, per non rischiare tardività e la conseguente sanzione di inammissibilità, rappresenta la “chiusura del cerchio” della pratica (almeno sino a quando non verranno eventualmente ravvisate altre necessità di implementazione).

Naturalmente, addurre ulteriori documenti o atti processuali ad un procedimento al quale è già stato assegnato il relativo numero di registro comporta necessariamente l’abbinamento della nuova operazione del difensore al fascicolo già esistente e, con esso, il corretto “aggancio” della documentazione.

È opportuno ricordare, in proposito, che sono gli Uffici di segreteria delle Commissioni tributarie provinciali e regionali ad effettuare gli abbinamenti di atti successivi, controdeduzioni e ulteriore documentazione agli atti che hanno acquisito il numero di RGR/RGA: da cui l’indicazione del numero di registro generale volto a “instradare” l’accrescimento del fascicolo.

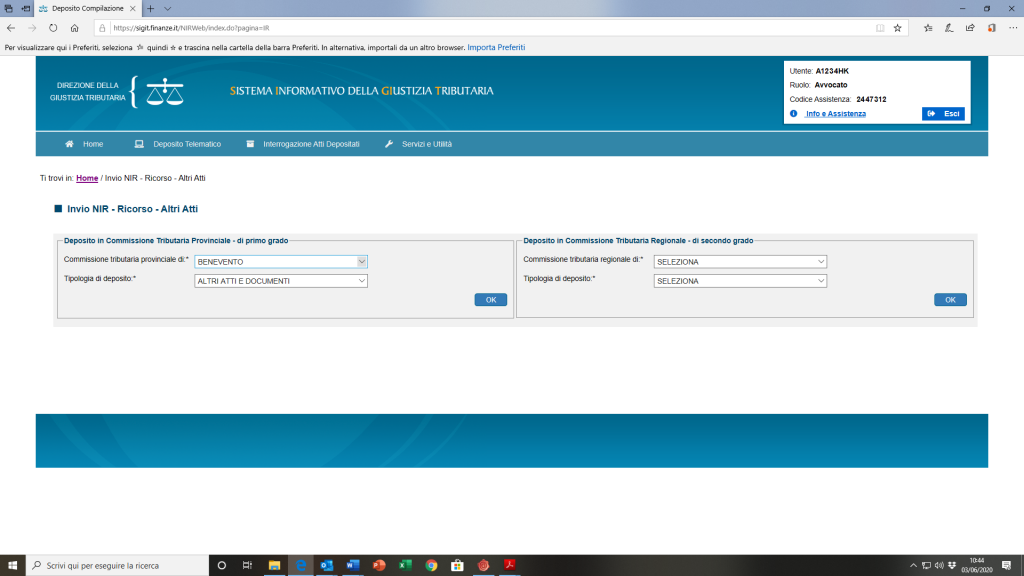

Il primo passo sarà dunque quello di entrare nell’area “Invio NIR – Ricorso – Altri Atti” indicando sia la Commissione destinataria sia scegliendo nel menu a tendina della tipologia di deposito la voce “Altri atti e documenti”.

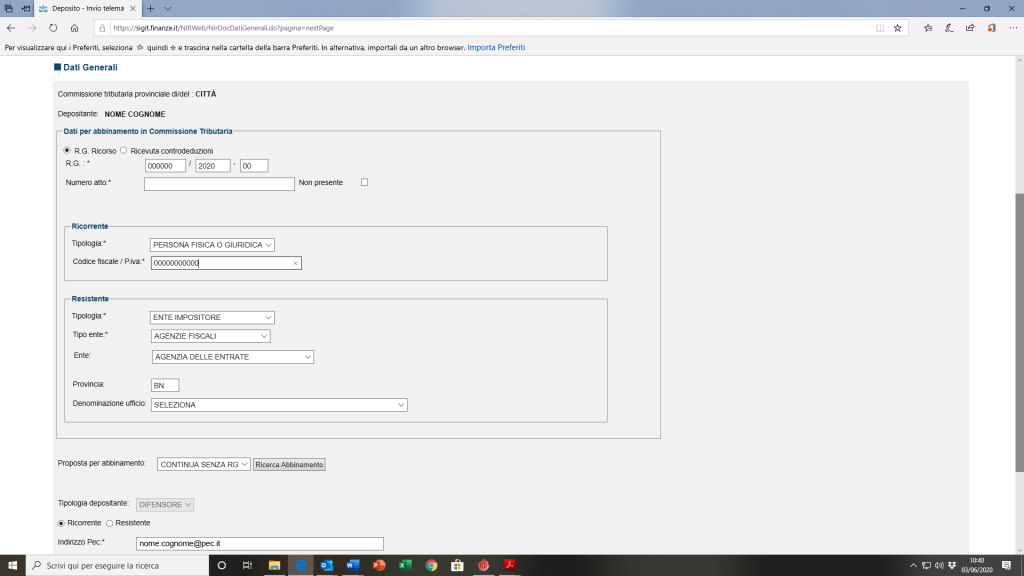

Il che permette al difensore di accedere alla prima schermata “Dati generali” la cui compilazione si rivela, anche in questo caso, fondamentale per la corretta esecuzione dell’adempimento, a partire dall’indicazione del numero di Registro generale che orienterà il successivo abbinamento da parte della Commissione interessata, una volta che la documentazione avrà superato il vaglio di conformità alle regole tecniche generalmente previste.

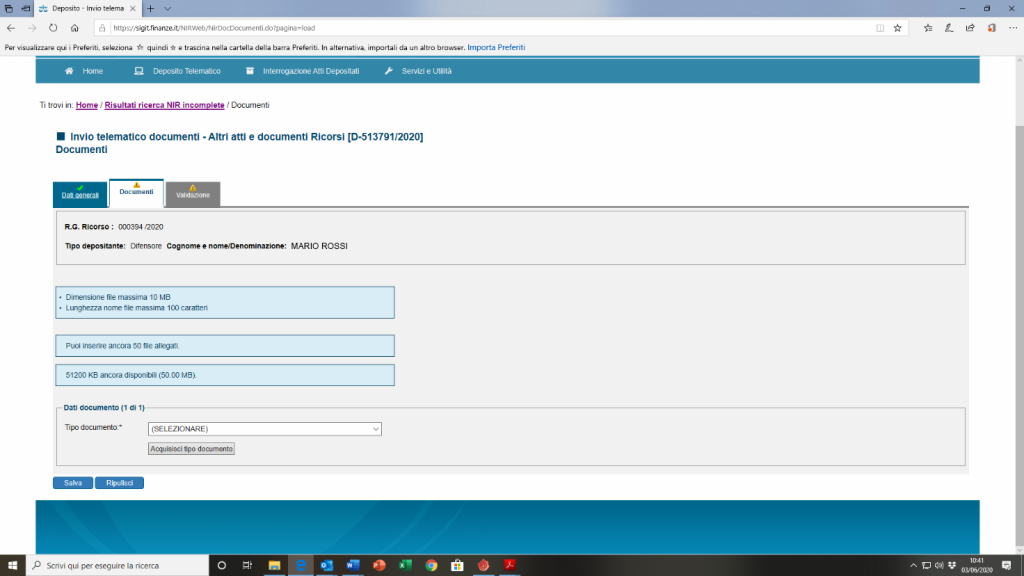

Infatti, una volta che la schermata “Dati generali” è stata compilata, gli adempimenti da eseguire nella successiva schermata “Documenti” non presentano differenze sostanziali con l’upload che viene effettuato all’atto della costituzione in giudizio, inclusi la tipizzazione del documento da allegare e i relativi requisiti in termini di formato, dimensione e sottoscrizione digitale.

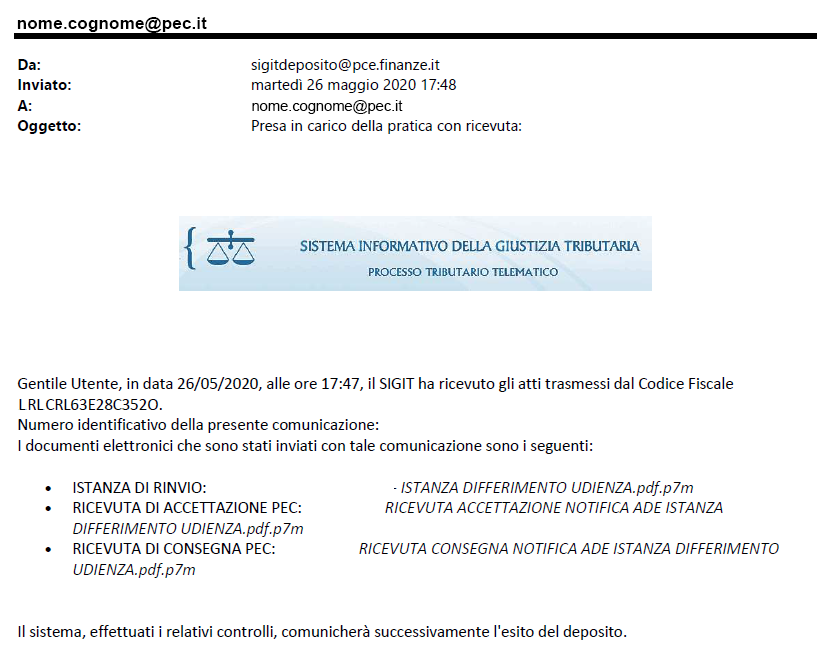

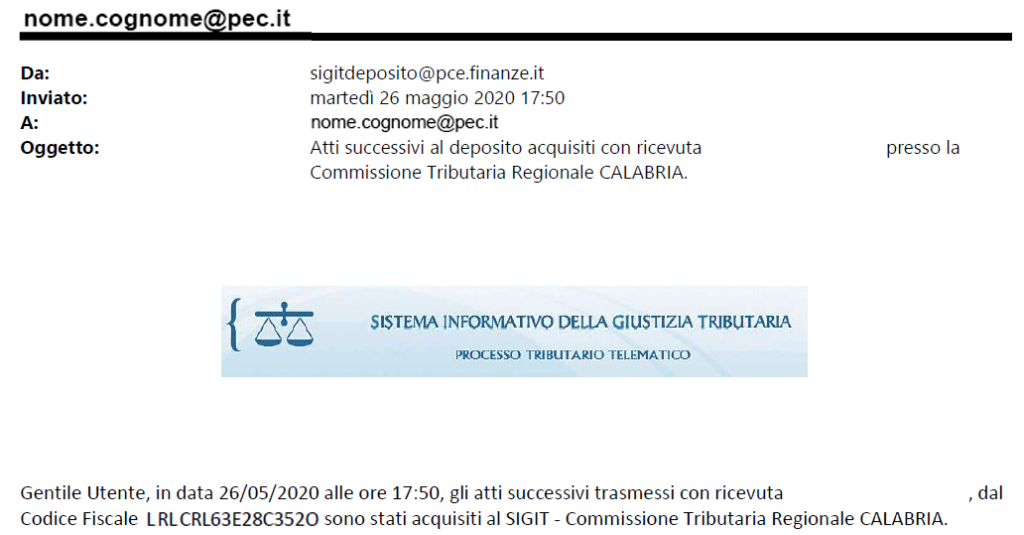

Con la validazione dei documenti e la relativa trasmissione l’applicativo genera la ricevuta PEC con la quale attesta la “presa in carico” di quanto allegato, che prelude all’effettuazione dei controlli di correttezza e conformità della documentazione.

Superato il vaglio da parte del sistema, il SIGIT rilascia una successiva ricevuta con la quale dichiara che gli atti trasmessi sono stati acquisiti e indirizzati alla Commissione adita: è il preludio all’ultimo passaggio che completerà l’adempimento.

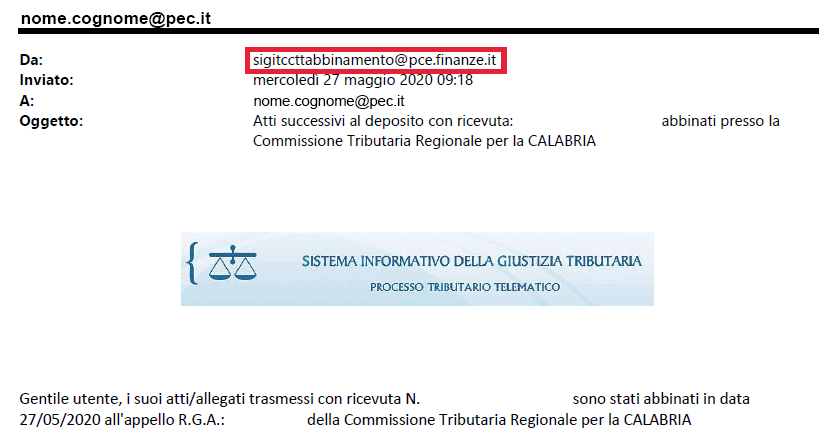

L’ultima fase del procedimento sarà dunque quella della procedura di “abbinamento” della documentazione al fascicolo indicato ed esistente presso la competente Commissione: l’attestazione dell’abbinamento, infatti, avverrà a cura di un diverso indirizzo di posta elettronica del sistema, appositamente predisposto.

A questo punto, se proprio si intendono avere le più ampie rassicurazioni del buon fine dell’operazione, al difensore non resta che riscontrare la presenza “digitale” dei documenti ulteriormente trasmessi mediante la semplice consultazione del fascicolo informatico.