Esonero contributivo: le istruzioni Inps

Dopo che la legge di Stabilità ha introdotto, per le nuove assunzioni a tempo indeterminato decorrenti tra il 1° gennaio 2015 e il 31 dicembre 2015, un esonero contributivo fino a 8.060 euro l’anno per 3 anni, l’Inps ha emanato le tanto attese indicazioni che, tra l’altro, riguardano la somministrazione, il part time, la conversione dei contratti a termine e il lavoro intermittente.

Con l’articolo 1, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190 (“Legge di stabilità 2015”), al fine di promuovere forme di occupazione stabile, è stato introdotto l’esonero triennale dal versamento dei contributi previdenziali a carico dei datori di lavoro privati per le nuove assunzioni con contratto di lavoro a tempo indeterminato effettuate nel corso del 2015. Il beneficio spetta (è questa la limitazione più importante) a condizione che, nei 6 mesi precedenti l’assunzione, il lavoratore non sia stato occupato, presso qualsiasi datore di lavoro, con un contratto a tempo indeterminato. Premi e contributi Inail invece sono sempre dovuti. Sull’argomento l’Inps si è appena pronunciato con la circolare n. 17 del 29 gennaio 2015, della quale illustriamo di seguito gli aspetti più rilevanti ricordando che, per quanto concerne le modalità di compilazione delle dichiarazioni contributive da parte dei datori di lavoro, l’Istituto ha già annunciato che provvederà con una successiva circolare.

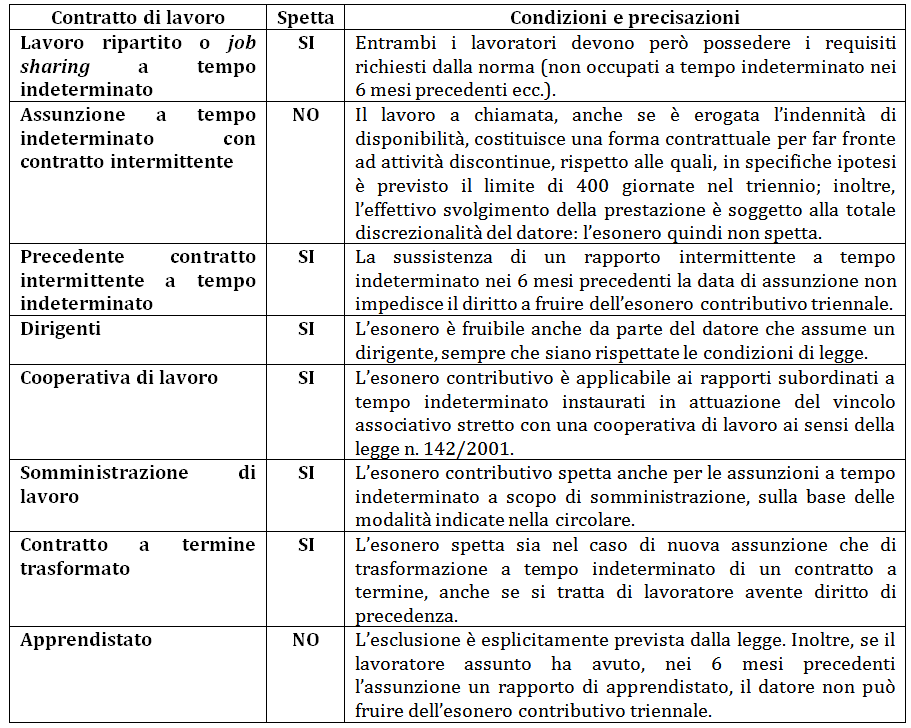

Come precisato dall’Inps, trattandosi di un incentivo all’occupazione, e quindi di un intervento potenzialmente rivolto a tutti i datori di lavoro privati che operano in ogni settore economico nonché in qualsiasi area del territorio nazionale, non può parlarsi di “aiuti di Stato”, con le conseguenti prevedibili difficoltà a livello comunitario. Possono quindi beneficiare dell’esonero contributivo tutti i datori di lavoro, imprenditori (inclusi gli enti pubblici economici) o non imprenditori, quali: associazioni culturali, politiche o sindacali, associazioni di volontariato, studi professionali, e così via. Premesso che l’esonero non trova applicazione nel caso dei contratti di apprendistato e di lavoro domestico, l’Inps ha esaminato alcuni casi particolari, che sono esaminati nella tabella seguente.

RAPPORTI DI LAVORO: SI O NO ALL’ESONERO PER IL DATORE

Particolarmente complesso l’insieme delle norme da osservare per non vedersi negare l’esonero. Infatti, insieme alle condizioni previste dalla disposizione contenuta nella legge di stabilità, vanno ricordati anche i “paletti” contenuti nella Riforma Fornero. Mentre per il dettaglio rinviamo alla lettura della circolare, e in particolare al punto 4), va evidenziato che occorre aver inviato l’Unilav nei termini, posto che in caso di ritardo, si ha la perdita dell’esonero per il periodo compreso fra la decorrenza del rapporto di lavoro agevolato e quella dell’inoltro tardivo della comunicazione obbligatoria. Una precisazione importante è relativa al fatto che le assunzioni a tempo indeterminato, operate nel rispetto delle complessive condizioni di legge, fruiscano dell’esonero contributivo di cui alla legge di stabilità 2015 a prescindere dal fatto che costituiscano attuazione di un obbligo stabilito da norme di legge o di contratto collettivo di lavoro.

Infine, occorre che sussista la regolarità contributiva (ossia che sia rilasciabile il DURC) e che siano rispettati i CCNL e gli accordi nazionali e regionali, territoriali o aziendali, ove stipulati dalle organizzazioni sindacali comparativamente più rappresentative sul piano nazionale.

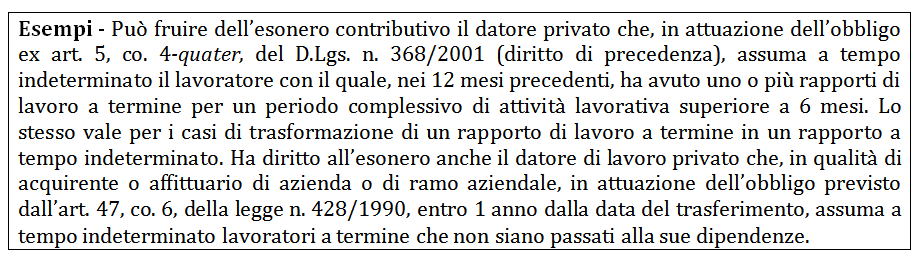

L’Inps – dopo aver fornito ulteriori specifiche indicazioni per quanto riguarda i contratti di somministrazione e quelli con datori di lavoro agricolo (solo per gli operai, perché per dirigenti, quadri e impiegati del settore agricolo si applica la disciplina generale di cui al comma 118) – ha fornito ulteriori indicazioni per quanto riguarda la compatibilità con altre forme di incentivo all’occupazione, precisando che l’esonero non è cumulabile con l’incentivo per l’assunzione di lavoratori con più di 50 anni disoccupati da oltre 12 mesi e di donne prive di impiego regolarmente retribuito da almeno 24 mesi o prive di impiego da almeno 6 mesi e appartenenti a particolari aree, ma che esso è invece cumulabile con gli incentivi di natura economica, quali quello per l’assunzione di lavoratori disabili o di giovani genitori, nonché quello per l’assunzione di beneficiari del trattamento Aspi. Non solo: i datori di lavoro che, dal 1° gennaio 2015, effettuano nuove assunzioni a tempo indeterminato di lavoratori iscritti nelle liste di mobilità, possono usufruire, ove ricorrano tutte le restanti condizioni, dell’esonero contributivo insieme all’incentivo di natura economica ex art. 8, co. 4, della legge n. 223/1991, pari al 50% dell’indennità mensile che sarebbe spettata al lavoratore per il residuo periodo di diritto alla indennità medesima, fino a un massimo di 12 mesi o di 24 mesi, per lavoratori di età superiore a 50 anni, ovvero di 36 mesi se l’assunzione del lavoratore “over 50” sia effettuata nel Mezzogiorno.

A cura di Alberto Bosco – Esperto di diritto del lavoro, Giuslavorista, Pubblicista de Il Sole24Ore. Consulente aziendale e formatore