Partita IVA: quando il lavoro è davvero autonomo?

La semplice apertura della partita IVA non basta a qualificare come autonomo un contratto di lavoro. La Riforma Fornero ha previstouna serie di parametri che debbono essere rispettati onde evitare la conversione del rapporto in una collaborazione coordinata e continuativa o, ancora peggio, in lavoro subordinato a tempo indeterminato.

La fine dell’anno è il periodo nel quale, tradizionalmente, le imprese fanno il punto della situazione e si organizzano per far fronte alle nuove esigenze produttive e organizzative: gran parte di tale programmazione riguarda la “forza lavoro”, data la rilevanza della componente costituita dal costo del lavoro. Per questa ragione, molti guardano con estremo interesse ai rapporti di lavoro parasubordinato e autonomo.

Va però evidenziato che, per i rapporti di lavoro autonomo a partita IVA, esiste un reale pericolo di conversione nel caso in cui le parti non rispettino i rigidi parametri introdotti dalla Riforma Fornero (legge 28 giugno 2012, n. 92), che ha aggiunto l’articolo 69-bis al decreto legislativo 10 settembre 2003, n. 276.

Tale norma ha introdotto un regime di presunzioni – che possono essere superate solo laddove il committente fornisca la prova contraria – in base alle quali le prestazioni lavorative rese da parte di una persona che sia titolare di posizione fiscale ai fini IVA sono considerate rapporti di collaborazione coordinata e continuativa, qualora ricorrano almeno 2 dei seguenti 3 presupposti:

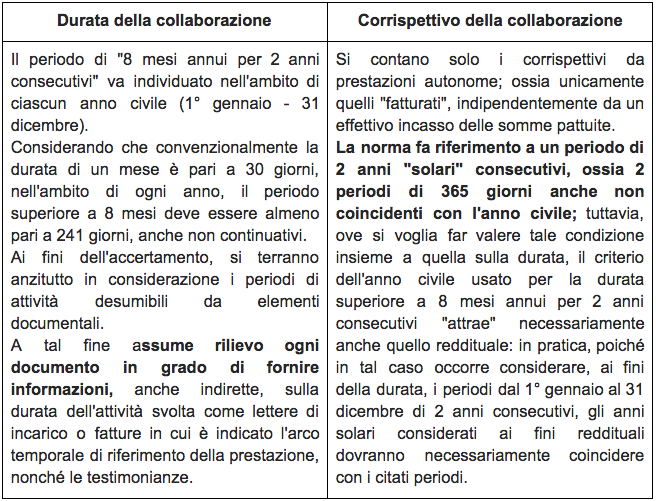

a) la collaborazione con il medesimo committente abbia una durata complessiva superiore a 8 mesi annui per 2 anni consecutivi;

b) il corrispettivo derivante da tale collaborazione, anche se fatturato a più soggetti riconducibili al medesimo centro d’imputazione di interessi, costituisca più dell’80% dei corrispettivi annui complessivamente percepiti dal collaboratore nell’arco di 2 anni solari consecutivi;

c) il collaboratore disponga di una postazione fissa di lavoro presso una delle sedi del committente.

A tale proposito, nella circolare 27 dicembre 2012, n. 32, il Ministero del lavoro ha fornito i chiarimenti sintetizzati nella tabella che segue.

Per quanto concerne la postazione fissa di lavoro, il Ministero ha chiarito che essa non deve necessariamente essere di suo uso esclusivo, ma che tale condizione si verifica quando il collaboratore possa usufruire di una postazione sita in locali in disponibilità del committente, indipendentemente dalla possibilità di utilizzare qualunque attrezzatura necessaria allo svolgimento dell’attività.

La presunzione di cui sopra non opera – invece – per le prestazioni lavorative svolte nell’esercizio di attività professionali per le quali l’ordinamento richiede l’iscrizione a un ordine professionale, ovvero ad appositi registri, albi, ruoli o elenchi professionali qualificati e detta specifici requisiti e condizioni. A tale proposito si veda l’elenco contenuto nell’allegato al decreto ministeriale 20 dicembre 2012, il quale annovera ingegneri, chimici, consulenti del lavoro, avvocati, commercialisti, psicologi e così via.

Vi è poi un altro caso nel quale le parti, specie il committente, possono stare (relativamente) tranquille; la presunzione che si tratti di co.co.co. infatti non opera quando la prestazione lavorativa possieda entrambi i seguenti requisiti:

a) sia connotata da competenze teoriche di grado elevato acquisite attraverso significativi percorsi formativi, ovvero da capacità tecnico-pratiche acquisite attraverso rilevanti esperienze maturate nell’esercizio concreto di attività;

b) sia svolta da soggetto titolare di un reddito annuo da lavoro autonomo non inferiore a 1,25 volte il livello minimo imponibile ai fini del versamento dei contributi previdenziali di cui all’articolo 1, comma 3, della legge 2 agosto 1990, n. 233 (tale somma, per l’anno 2014, è pari a euro 19.395, ed è data dal reddito minimo annuo che, per il 2014 è pari a euro 15.516 moltiplicati appunto per 1,25).

Invece, se la prestazione lavorativa si configura come collaborazione coordinata e continuativa, gli oneri contributivi derivanti dall’obbligo di iscrizione alla gestione separata Inps sono a carico per 2/3 del committente e per 1/3 del collaboratore, il quale, ove la legge gli imponga l’assolvimento degli obblighi di pagamento, ha diritto di rivalsa verso il committente.

Da ultimo, ma si tratta di un elemento assolutamente rilevante, va evidenziato che – salvi i pochi casi in cui ciò non è necessario (collaborazioni occasionali, pensionati di vecchiaia eccetera) – la co.co.co. può essere convertita in lavoro subordinato, tra gli altri casi, ove il rapporto non sia riconducibile a uno o più progetti specifici determinati dal committente e gestiti autonomamente dal collaboratore. E’ quindi fondamentale, allo scopo di evitare l’ulteriore conversione in lavoro subordinato, individuare – ove possibile e con il maggior dettaglio – almeno nei casi dubbi, uno specifico progetto, che possa “tenere in piedi” un rapporto di lavoro, se non completamente autonomo, almeno parasubordinato.

A cura di Alberto Bosco – Esperto di diritto del lavoro, Giuslavorista, Pubblicista de Il Sole24Ore. Consulente aziendale e formatore