Il bilancio di esercizio e il suo valore segnaletico per la continuità aziendale: lo stato patrimoniale

Approfondiamo di seguito gli aspetti principali della riclassificazione dello stato patrimoniale come strumento d'indagine sulla solidità o solvibilità dell'impresa.

La riclassificazione dello stato patrimoniale, secondo il criterio finanziario, favorisce la lettura del bilancio approfondendo l’indagine sulla solidità (patrimonializzazione) o solvibilità dell’impresa.

In tal senso, attraverso la riclassificazione dell’attivo e del passivo patrimoniale, è possibile riordinare le voci di bilancio nel rispetto del principio della liquidità considerando il tempo di recupero, per le poste dell’attivo, e il tempo di rimborso per quanto riguarda le poste del passivo.

Alla luce di quanto appena evidenziato, procedendo con la riclassificazione avremo:

Per l’attivo (o capitale investito):

- attivo circolante o corrente, rappresentativo delle voci dell’attivo dello stato patrimoniale civilistico il cui ritorno sotto forma liquida è previsto nel breve periodo (entro l’esercizio successivo convenzionalmente entro 12 mesi);

- attivo fisso o attivo immobilizzato, che è dato dall’attivo il cui recupero in forma liquida è previsto nel medio e lungo periodo (oltre l’esercizio successivo o convenzionalmente oltre i dodici mesi).

Per il passivo avremo:

- passivo corrente, ovvero le poste del passivo, i cui tempi di rimborso sono previsti nel breve periodo (entro l’esercizio successivo);

- passivo consolidato, che riguarda, invece, le poste del passivo, per le quali l’estinzione avviene nel medio e lungo periodo sulla scorta di scadenze prestabilite (ad esempio un mutuo bancario), oppure con scadenza non definita (ad esempio il fondo TFR);

- patrimonio netto o capitale proprio, che concerne le voci del passivo, per le quali non è preventivabile la data di rimborso trattandosi di finanziamenti fatti dal socio, sotto forma di acquisto quote o azioni, che ha deciso di investire i suoi capitali nell’attività economica dell’impresa.

Volendo rappresentare lo stato patrimoniale riclassificato secondo il metodo finanziario avremo:

| Attività o Impieghi | Passività e Netto o Fonti di Finanziamento |

|||

|---|---|---|---|---|

| Liquidità immediate | …… | Passivo corrente | …… | |

| Liquidità differite | …… | Passivo consolidato | …… | |

| Disponibilità | …… | |||

| ATTIVO CORRENTE | A | TOTALE PASSIVO | B | |

| Immob. Tecniche Nette | …… | CAPITALE NETTO | N | |

| Immob. Immat. Nette | …… | |||

| Immob. Finanz. Nette | …… | |||

| ATTIVO IMMOBILIZZATO | B | |||

| Tot. Attivo o Cap. Investito | A+B | Capitale acquisito | P+N | |

La distinzione appena evidenziata permette di studiare la correlazione armonica temporale tra attivo e passivo corrente, da un lato, e tra attivo fisso e passivo consolidato più patrimonio netto, dall’altro. In tal senso, si indaga rispettivamente lo stato della solvibilità aziendale (nel breve periodo), mentre dal confronto tra le voci dell’attivo fisso e del patrimonio permanente (passivo consolidato e patrimonio netto) s’indaga la solidità dell’impresa (nel medio e lungo periodo).

La solvibilità aziendale

Con la solvibilità aziendale si vuole verificare che vi sia la copertura del passivo a breve con la liquidità liberata dall’attivo circolante, ovvero che sia garantito il pagamento dei debiti di breve mediante il denaro prodotto dalla chiusura del ciclo acquisti – immagazzinamento – produzione – vendita – incasso.

Dal confronto tra attivo e passivo corrente è possibile determinare gli indicatori, dati dalla differenza tra due grandezze, e gli indici, derivati invece dal quoziente tra due grandezze.

Rientrano tra i principali indicatori di solvibilità che riguardano l’attivo:

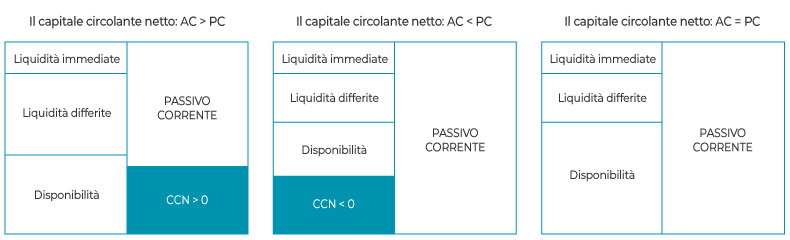

CCN (Capitale Circolante Netto), che è dato dalla differenza tra Attivo corrente e Passivo corrente. Il CCN può essere:

- CCN>0, se l’attivo corrente è maggiore rispetto al passivo corrente. Il giudizio è positivo, poiché risulterebbe un equilibrio finanziario di breve periodo. Infatti, l’attivo corrente, da cui si dovrebbe generare liquidità, risulta maggiore del passivo corrente per il cui rimborso è richiesto un impegno finanziario nel breve periodo. In ogni caso sarebbe opportuno, prima di esprimere un giudizio positivo, verificare le grandezze che sono riportate nel CCN. Ad esempio, un magazzino che non ruota o crediti incagliati, seppur in termini assoluti determinano un incremento dell’attivo corrente, comunque non possono essere espressione di una condizione di solvibilità;

- CCN<0, se l’attivo corrente è inferiore rispetto al passivo corrente. Il giudizio è negativo poiché siamo in presenza di uno squilibrio finanziario di breve periodo, per i motivi descritti in precedenza;

- CCN=0, se l’attivo corrente è pari al passivo corrente. In tutta onestà, si tratta di una condizione difficilmente riscontrabile nella realtà. Il giudizio non può essere né positivo e né tantomeno negativo.

Riproponendo quanto sin ora detto in modo grafico avremo le tre ipotesi di seguito indicate:

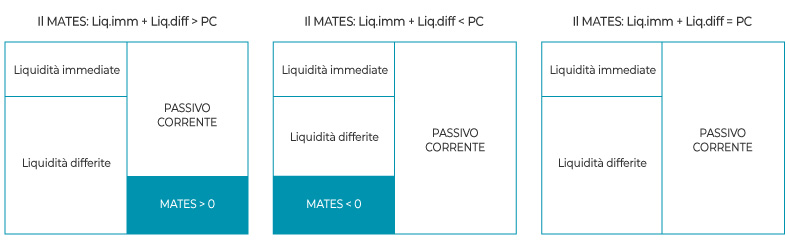

MATES (Margine di tesoreria), che è dato dalla differenza tra (Liquidità immediate + Liquidità differite) – Passivo corrente. A differenza del precedente indicatore, nel conteggio del MATES non viene considerato il magazzino e, pertanto, il giudizio sulla solvibilità è depurato di un valore soggettivo e di conseguenza della discrezionalità dell’estensore del bilancio.

Il MATES può essere:

- MATES > 0, se le liquidità immediate + le liquidità differite sono maggiori rispetto al passivo corrente. Il giudizio in questa circostanza è positivo tale da prefigurarsi un equilibrio finanziario di breve periodo;

- MATES < 0, qualora le liquidità immediate + le liquidità differite sono inferiori rispetto al passivo corrente. Il giudizio, diversamente alla precedente ipotesi, è negativo. Siamo in presenza di uno squilibrio finanziario che si ritiene più stringente rispetto a quello rappresentato da un CCN<0, poiché considera solo i crediti e non anche il magazzino;

- MATES = 0, se le liquidità immediate + le liquidità differite sono uguali rispetto al passivo corrente. Il giudizio è nullo.

Anche in questa circostanza rappresentiamo graficamente le tre condizioni.

Oltre agli indicatori, la solvibilità può essere analizzata ricorrendo ai seguenti indici:

- indice di disponibilità

| Attivo Corrente |

| Passivo Corrente |

Questo indice può assumere un valore >1; =1; <1.

Volendo correlare l’indice con l’indicatore di disponibilità possiamo affermare che:

- un indice di disponibilità>1 equivale al CCN > 0.

- un indice di disponibilità <1 equivale al CCN < 0.

- un indice di disponibilità = 1 equivale al CCN = 0.

Il risultato dell’indice di disponibilità dovrebbe oscillare in un range tra 1,2 – 1,5. Un indice di disponibilità inferiore all’unità molto presumibilmente è sintomatico di uno squilibrio finanziario in atto, in quanto evidenzia il finanziamento dell’attivo fisso con il passivo corrente. Bisognerebbe capire se trattasi di una situazione fisiologica o eventualmente patologica.

- indice di tesoreria

| Liquidità imm. + Liq diff. |

| Passivo Corrente |

Questo indice può essere ricompreso tra >1; =1; <1.

Corrispondentemente rispetto all’indicatore di tesoreria, avremo che:

- Un indice di tesoreria >1 equivale al MATES > 0.

- Un indice di tesoreria <1 equivale al MATES < 0.

- Un indice di tesoreria = 1 equivale al MATES = 0.

Il range del valore a cui si dovrebbe tendere è compreso tra 0,8 – 1. Qualora si dovesse realizzare un dato inferiore allo 0,8, occorrerà intervenire tempestivamente.

È bene evidenziare come sia opportuno determinare sia il valore degli indicatori che di indici che mettono a confronto le medesime grandezze patrimoniali. Un esempio numerico può chiarire quanto detto:

| Anno n | Anno n+1 | ||

| Attivo corrente | 1.000 | Attivo corrente | 2.000 |

| Passivo Corrente | 500 | Passivo Corrente | 1.000 |

| CCN (Ac-Pc) | 500 | CCN (Ac-Pc) | 1.000 |

| Indice di disponibilità (Ac/Pc) | 2 | Indice di disponibilità (Ac/Pc) | 2 |

Dalla lettura della tabella risulta che se ci limitassimo alla sola determinazione dell’indicatore, il giudizio non potrebbe che essere positivo, considerando che si passa ad un + 500 nell’anno n ad un + 1.000 nell’anno n+1. Nel caso in cui, invece, analizzassimo anche il dato dell’indice di disponibilità, risulta che sia nel primo che nel secondo esercizio, il valore è pari a 2; il che non denota nessun miglioramento sostanziale.

Lo studio della solidità aziendale

Passando all’analisi sulla solidità aziendale, il principale obiettivo è quello di accertarsi che il capitale proprio e, tutt’al più, il capitale di terzi (principalmente finanziamenti) di medio e lungo periodo riescano a finanziare l’intero attivo fisso.

La solidità dell’azienda aumenta quanto maggiore è l’apporto del capitale proprio nella copertura dell’attivo immobilizzato, in quanto l’“indipendenza” da fonti esterne permette e migliora la risposta ai cambiamenti imposti dal mercato, attraverso una riorganizzazione di natura strategica e operativa del business aziendale. Nel senso opposto, ovvero quando si ricorre a cospicue fonti di finanziamento esterne si potrebbe incorrere in una maggiore rigidità finanziaria a discapito della libertà delle scelte del management aziendale.

Tra gli indicatori che indagano la solidità aziendale ricordiamo:

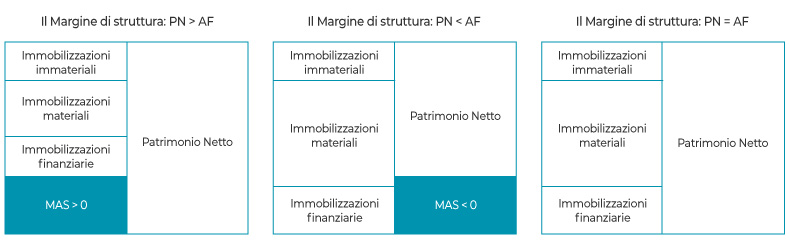

MAS (Margine di struttura), determinato come differenza tra il patrimonio netto e l’attivo fisso. Dal confronto tra il PN e l’AF possiamo ottenere le seguenti ipotesi:

- MAS > 0, nel caso in cui il patrimonio netto è maggiore dell’attivo fisso. Si tratta di una condizione che è propria delle imprese capitalizzate, ovvero di quelle realtà aziendali che possono fare affidamento su una forma di finanziamento per la quale non è previsto il rimborso a scadenze prestabilite e, tanto meno, l’obbligo di remunerazione fissa ai titolari del capitale;

- MAS < 0 se il patrimonio netto è inferiore all’attivo fisso. In questa circostanza il giudizio è negativo. Quest’ultima condizione è la medesima che si riscontra nella maggior parte delle aziende, poiché è difficile che il patrimonio netto riesca a coprire tutto l’attivo fisso. Occorrerebbe ad ogni modo prestare attenzione sull’entità del divario tra il patrimonio netto e l’attivo fisso, affinché esso non assuma valori sproporzionati;

- MAS = 0, se il patrimonio netto è uguale all’attivo fisso. Si tratta di una ipotesi difficilmente riconducibile alla realtà.

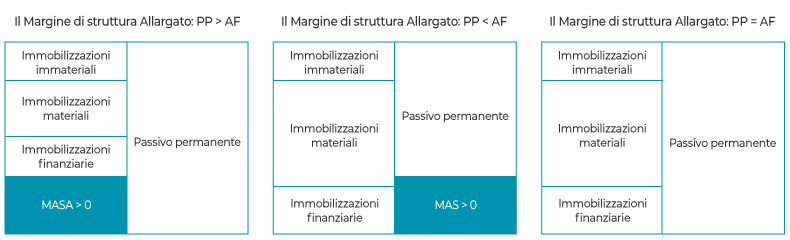

MASA (Margine di Struttura Allargato), che è dato dalla differenza tra (Patrimonio Netto + Passivo a M/L) – Attivo Fisso. Si tratta di un indicatore che esprime il ricorso al capitale di terzi a M/L termine per il finanziamento dell’attivo fisso, a motivo di un capitale proprio non sufficiente a garantire la solidità dell’impresa. Il passivo consolidato è rappresentato non solo dai finanziamenti, ma anche da voci come i fondi rischi e oneri e il fondo TFR. La sommatoria tra il patrimonio netto ed il passivo consolidato determina il passivo permanente.

Con riferimento a questo indicatore, è possibile determinare:

- MASA > 0, se il passivo permanente riesce a coprire l’attivo fisso. Il giudizio è positivo, per quanto si è costretti a ricorrere all’ausilio del capitale di terzi per ripristinare l’equilibrio finanziario di M/L periodo. Il MASA > 0, attesta la copertura finanziaria anche di investimenti non durevoli con i finanziamenti di M/L. In tal senso, l’investimento a breve liberando liquidità garantisce il rimborso del passivo consolidato;

- MASA < 0, se il passivo permanente è insufficiente per la copertura dell’attivo fisso. Il giudizio, in questo caso non può essere che negativo, in quanto occorre ricorrere ai finanziamenti con scadenza a breve termine per finanziare investimenti durevoli;

- MASA = 0, se il passivo permanente è uguale all’attivo fisso. Si tratta di una condizione più scolastica che reale.

Nell’interpretazione dei valori relativi agli indicatori di solidità, è opportuno approfondire la formazione del patrimonio netto come del passivo consolidato (o a medio e lungo termine) per considerare, ad esempio, il peso del capitale di terzi a m/L rispetto al patrimonio netto, la composizione del patrimonio netto se formato in prevalenza da riserve di utili (autofinanziamento proprio) o di capitale, il grado di ammortamento (quote di ammortamento residue) in relazione a una programmazione di rinnovo parco impianti, ecc..

Dagli indicatori di solidità passiamo agli indici di solidità che ricordiamo sono dati dal quoziente, e non tra la somma algebrica di due grandezze nel nostro caso patrimoniali. Nelo specifico abbiamo:

- indice di struttura

| Patrimonio netto |

| Attivo fisso |

Il risultato di questo indice può essere >1; =1; <1.

Correlandolo agli indicatori, poiché le grandezze considerate nella sua determinazione sono le medesime avremo che:

- Un indice di struttura >1 equivale al MAS > 0.

- Un indice di struttura <1 equivale al MAS < 0.

- Un indice di struttura = 1 equivale al MAS = 0.

Il valore “ideale” dell’indice in questione dovrebbe oscillare tra lo 0,7 – 1. Per valori prossimi all’unità, si tratterebbe di imprese con un alto grado di solidità.

- indice di struttura allargato

| Passivo permanente |

| Attivo fisso |

Questo indice può assumere un valore >1; =1; <1.

- Un indice di struttura allargato >1 equivale al MASA > 0.

- Un indice di struttura allargato <1 equivale al MASA < 0.

- Un indice di struttura allargato = 1 equivale al MASA = 0.

Il valore ideale dell’indice dovrebbe essere compreso tra 1 – 1,2. Nel caso di valori al disotto del range si prefigurerebbe una condizione di instabilità finanziaria di medio e lungo periodo.

Gli altri indici per l’indagine dell’equilibrio finanziario dell’impresa.

Per un’analisi più completa sulla struttura finanziaria e patrimoniale e sugli equilibri che ne conseguono, può essere necessario procedere alla determinazione di ulteriori indici, e in particolare:

- gli indici di autonomia e di dipendenza finanziaria;

- gli indici di durata e rotazione;

- gli indici di elasticità o rigidità degli investimenti e dei finanziamenti.

Analizziamoli brevemente

Indice di autonomia finanziaria e di indipendenza finanziaria

- Indice di autonomia finanziaria ( o di indipendenza finanziaria)

| Capitale proprio | x100 |

| Capitale Acquisito (Tot. Passività) |

Quanto più alto è il valore di questo indice, tanto maggiore è la testimonianza del grado di indipendenza finanziaria dell’impresa.

- Indice di dipendenza finanziaria (o di indebitamento),

| Capitale investito |

| Capitale proprio |

Questo indice può assumere valori >1 oppure =1. Solitamente il valore si presenta >1, seppur sarebbe auspicabile che non si allontanasse dall’unità in quanto attesterebbe il forte grado di indebitamento.

Indici di durata e di rotazione

Gli indici di durata e di rotazione stabiliscono invece la dinamica temporale con la quale si registra il ritorno sotto forma di liquidità del capitale investito (ROCI, acronimo di rotazione del capitale investito), nonché la dinamica temporale, con riferimento alla durata media di pagamento dei debiti (in particolare commerciali) rispetto alla durata media di riscossione dei crediti (in particolare commerciali).

Nello specifico gli indici di durata si fondano sull’ipotesi di una distribuzione uniforme durante l’anno delle classi reddituali (vendite, consumi, acquisti). Laddove rilevante è il fenomeno della stagionalità perdono di espressività, in quanto il loro valore è sottoposto, nel periodo amministrativo di riferimento, a frequenti ed elevate oscillazioni.

Tra gli indici di durata ricordiamo:

- Indice di durata del magazzino materie prime

| Magazzino materie prime | x365 gg |

| Consumo di materie |

- Indice di durata del magazzino prodotti finiti

| Magazzino prodotti finiti | x365 gg |

| Costo del venduto |

- Indice di durata dei crediti commerciali

| Crediti v/ clienti (al netto dell’IVA) | x365 gg |

| Fatturato |

- Indice di durata dei debiti commerciali

| Debiti v/ fornitori (al netto dell’IVA) | x365 gg |

| Acquisti |

Considerando la durata del magazzino e la durata dei crediti commerciali, al netto della durata dei debiti commerciali, è possibile determinare il fabbisogno medio finanziario di breve periodo.

Pertanto, quanto maggiore è la differenza tra la durata del magazzino + durata dei crediti – durata dei debiti commerciali (durata media del ciclo di circolante netto) tanto più è rilevante la necessità di coprire l’intervallo di tempo che intercorre tra il momento del pagamento dei fornitori ed il momento della riscossione dei crediti. Diversamente, qualora si dovessero accorciare sia tempi di immagazzinamento ed eventualmente anche i tempi di riscossione dei crediti commerciali, si riduce la necessità di finanziare il pagamento dei debiti a breve, riuscendo a liberare con l’attivo corrente liquidità sufficiente.

Gli indici di rotazione esprimono, dal canto loro, il numero di volte che un investimento si rinnova nel corso di un periodo amministrativo (convenzionalmente dodici mesi) grazie al completamento del ciclo produttivo. Tra gli indici di rotazione riportiamo:

- Indice di rotazione del capitale investito

| Reddito operativo |

| Capitale investito |

- Indice di rotazione del magazzino materie prime

| Consumo di materie prime |

| Magazzino materie prima |

- Indice di rotazione del magazzino prodotti finiti

| Costo del venduto |

| Magazzino prodotti finiti |

- Indice di rotazione dei crediti commerciali

| Fatturato |

| Crediti v/clienti (al netto dell’IVA) |

- Indice di rotazione dei debiti commerciali

| Acquisti |

| Debiti v/fornitori (al netto dell’IVA) |

Indici di elasticità o di rigidità aziendale

Per finire gli indici di elasticità e di rigidità che scaturiscono, per quanto riguarda gli investimenti, dal rapporto tra le classi di voci dell’attivo circolante e dell’attivo fisso sul totale attivo (o capitale investito). In tal caso l’azienda si dice elastica quando, in termini percentuali, gli impieghi a breve (Attivo circolante o corrente) risultano maggiori rispetto a quelli a medio e lungo termine (Attivo fisso), viceversa l’azienda si classifica come rigida.

Discorso del tutto analogo va fatto per le fonti di finanziamento, per le quali si procede rapportando i raggruppamenti di voci del passivo (corrente, consolidato e patrimonio netto) sul totale del capitale acquisito (o totale passività). Per cui, focalizzandoci sul passivo dello stato patrimoniale, l’impresa si dice rigida se, in termini percentuali, il peso dei finanziamenti di medio e lungo termine, risulta maggiore rispetto al peso percentuale dei debiti a breve termine. In tal caso, la dipendenza finanziaria potrebbe influenzare, a lungo andare, il processo decisionale e, conseguentemente, le scelte del management aziendale, che non potrà non considerare gli effetti prodotti sui tanti terzi creditori.

Si parla, invece, di elasticità dei finanziamenti, nel caso in cui vi fosse, in termini percentuali, una prevalenza dei debiti a breve su quelli a medio e lungo termine. In quest’ultimo caso ci troviamo di fronte a una situazione sicuramente più onerosa, ma indubbiamente meno “vincolante” per l’impresa.

È bene precisare che, l’indagine sulla rigidità ed elasticità degli investimenti e dei finanziamenti deve essere sempre rapportata alla tipologia di attività economica svolta dall’impresa, nonché letta nel rispetto dell’armonizzazione temporale tra attivo fisso e attivo corrente rispetto al passivo permanente e il passivo corrente. in tal senso, ad esempio, avere una struttura rigida da un punto di vista dell’attivo immobilizzato ed elastica con uno sguardo al passivo, potrebbe comportare una mancata correlazione tra la liquidità liberata dall’attivo e le esigenze di estinzione del passivo.

Richiamando alcuni indici di elasticità o rigidità aziendale avremo:

- Indice di elasticità/rigidità degli investimenti

| Attivo fisso | x100 |

| Capitale investito (Tot. Attività) |

| Attivo circolante | x100 |

| Capitale investito (Tot. Attività) |

- Indice di elasticità/rigidità degli finanziamenti

| Passivo corrente | x100 |

| Capitale acquisito (Tot. Passività) |

| Passivo consolidato | x100 |

| Capitale acquisito (Tot. Passività) |