Il Codice della crisi d’impresa e dell’insolvenza rivisitato: le principali novità introdotte

Nuove e salienti modifiche apportate dalle disposizioni integrative e correttive al Codice della crisi d’impresa e dell’insolvenza

Il 13 febbraio 2020 sono state approvate dal Consiglio dei ministri, in esame preliminare, le disposizioni integrative e correttive al Codice della crisi d’impresa e dell’insolvenza, con l’obiettivo di armonizzare la disciplina dei diversi istituti previsti dal Codice stesso.

Innanzitutto, il decreto correttivo ha modificato la nozione di “crisi”, affiancandola ora al concetto di “squilibrio economico-finanziario che rende probabile l’insolvenza del debitore” e non più allo “stato di difficoltà economico-finanziaria”, come disposto in precedenza dall’art. 2, co.1 lett. a del Ccii.

Tra le altre modifiche, al fine di chiarire il contenuto di alcune disposizioni ed evitare incertezze interpretative, il decreto correttivo inoltre è intervenuto su:

- art. 12 del Ccii, rendendo esplicita l’esclusione dall’assoggettamento alle misure di allerta anche delle società quotate in sistemi multilaterali di negoziazione; nel dettaglio, tali società, “pur non rientrando formalmente nella definizione di “società quotate in un mercato regolamentato”, sono tenute, al pari di quest’ultime, ad adempiere ad obblighi di trasparenza e di comunicazione non del tutto compatibili con la procedura, seppur riservata, di segnalazione e di convocazione dinanzi all’OCRI”;

- art. 13 co. 1 del Ccii, andando a chiarire le definizioni di “indici” ed “indicatori” – in quanto concetti ben distinti – e a specificarne le funzioni. Nel dettaglio, per indicatori si intendono “gli squilibri di carattere reddituale, patrimoniale o finanziario che rendono probabile l’insolvenza dell’impresa”, mentre si parla di indici di situazioni di crisi ogni qualvolta si faccia riferimento a rapporti tra due o più quantità che mettono in luce tali squilibri. A tal fine, dunque, il decreto correttivo ha sostituito, sempre al medesimo co.1 dell’art. 13, l’espressione “sostenibilità” dei debiti con quella di “non sostenibilità” nonché l’espressione di “adeguatezza” con quella di “inadeguatezza”;

- art. 14 co. 2 rubricato “obbligo di segnalazione degli organi di controllo societari”, specificando che l’esonero dall’obbligo di segretezza previsto per i sindaci ai sensi dell’art. 2407 del Codice civile sia analogamente valido anche per i revisori, in deroga a quanto disposto dall’art. 9-bis co. 1 e 2 del d. lgs. 39/2010.

Inoltre, ai fini di stabilire una certa reciprocità di intervento ed evitare, pertanto, il rischio di una duplice segnalazione, il decreto correttivo è intervenuto disponendo che, così come gli organi di controllo societari che effettuano la segnalazione agli amministratori debbano tempestivamente informarne anche il revisore contabile o la società di revisione, allo stesso modo, il revisore contabile o la società di revisione devono informare l’organo di controllo della segnalazione effettuata.

Allerta “esterna” e nuove soglie rilevanti per i debiti IVA

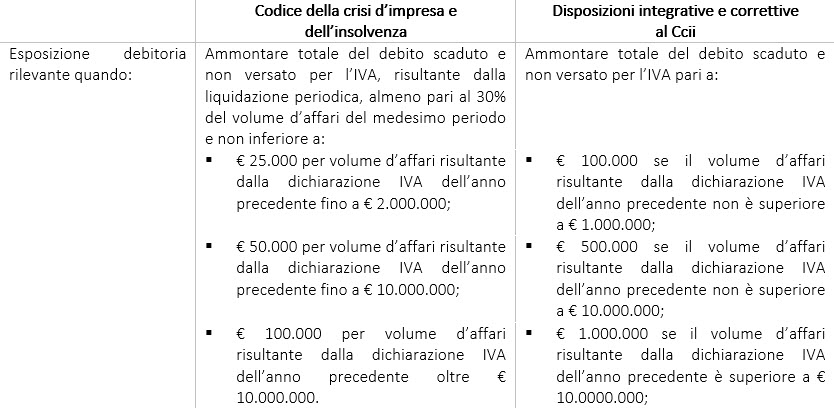

Un’importante novità è stata introdotta anche nell’ambito dell’allerta c.d. “esterna” ai sensi dell’art. 15 d.lgs. 14/2019, che pone a carico dei creditori pubblici qualificati – espressamente individuati nell’Agenzia delle Entrate, Agente della riscossione e INPS – l’obbligo di “dare avviso al debitore (…) che la sua esposizione debitoria ha superato l’importo rilevante”.

Oggi, le disposizioni del decreto correttivo hanno cambiato il criterio di determinazione della soglia rilevante, disancorandolo da una percentuale e adottando, invece, un criterio incentrato su scaglioni.

Nel dettaglio, il nuovo ammontare specifico dell’IVA scaduta e non versata, superato il quale scatta l’obbligo di segnalazione sarà:

- € 100.000 se il volume d’affari risultante dalla dichiarazione IVA dell’anno precedente non è superiore a € 1.000.000;

- € 500.000 se il volume d’affari risultante dalla dichiarazione IVA dell’anno precedente non è superiore a € 10.000.000;

- € 1.000.000 se il volume d’affari risultante dalla dichiarazione IVA dell’anno precedente è superiore a € 10.0000.000;

Nuovi presupposti professionali nel panorama delle procedure previste dal Codice della crisi d’impresa e dell’insolvenza

Cambiano anche i presupposti professionali per l’accesso e la formazione dei professionisti designati alla nomina per lo svolgimento degli incarichi nelle procedure previste dal codice della crisi e dell’insolvenza.

Nel dettaglio, l’art. 36 del decreto correttivo, nell’ambito degli obblighi formativi degli iscritti all’ordine degli avvocati e dei dottori commercialisti ed esperti contabili, riformulando l’art. 356 co.2 del Ccii, ha previsto che per ottenere l’iscrizione all’albo dei soggetti incaricati dall’autorità giudiziaria delle funzioni di gestione e di controllo, sia sufficiente documentare la partecipazione a corsi di durata non inferiore a quaranta ore, anziché duecento, come invece richiesto alle altre categorie.

Allo scopo di ampliare il novero dei soggetti legittimati a richiedere l’iscrizione all’albo in sede di prima formazione, il nuovo comma 2, inoltre, prevede che possano ottenere l’iscrizione anche i soggetti in possesso dei requisiti di cui all’articolo 358, comma 1, che dimostrino di essere stati nominati, alla data di entrata in vigore del presente articolo, in almeno due procedure negli ultimi quattro anni, curatori fallimentari, commissari o liquidatori giudiziali, ovvero, ai fini della nomina quali componenti dell’OCRI, i soggetti di cui all’articolo 352.

Ai fini riepilogativi, ricordiamo che i soggetti a cui fa riferimento il co.1 dell’art. 358 sono:

- “gli iscritti agli albi degli avvocati, dei dottori commercialisti e degli esperti contabili e dei consulenti del lavoro;

- gli studi professionali associati o società tra professionisti (…);

- coloro che abbiano svolto funzioni di amministrazione, direzione e controllo in società di capitali o società cooperative, dando prova di adeguate capacità imprenditoriali e purché non sia intervenuta nei loro confronti dichiarazione di apertura della procedura di liquidazione giudiziale”.