Le attestazioni di conformità nel PTT

Tra gli adempimenti del processo tributario telematico, è richiesto al difensore di attestare la conformità di un documento cartaceo estratto da un documento informatico. Vediamo come funziona.

Uno degli adempimenti che con una certa frequenza può essere richiesto al difensore tributario nell’ambito del processo tributario telematico è la necessità di dovere attestare la conformità di un documento cartaceo estratto da un documento informatico.

Segnatamente, si tratta oltre che del potere di attestare, oltre alla conformità delle copie degli atti e documenti in loro possesso in originale o in copia conforme, anche i documenti estratti dal fascicolo processuale telematico: il tutto, in esito al (relativamente) nuovo articolo 25-bis del D. Lgs. n. 546/1992.

Pertanto, la copia informatica o cartacea munita dell’attestazione di conformità del professionista abilitato alla difesa tributaria all’originale o alla copia conforme dell’atto o del provvedimento detenuto ovvero presente nel fascicolo informatico assume piena validità ed efficacia probatoria: un potere, questo, mutuato dalla disciplina dei processi telematici civile e amministrativo e attribuito ai difensori di tutte le parti processuali (contribuenti ed enti impositori).

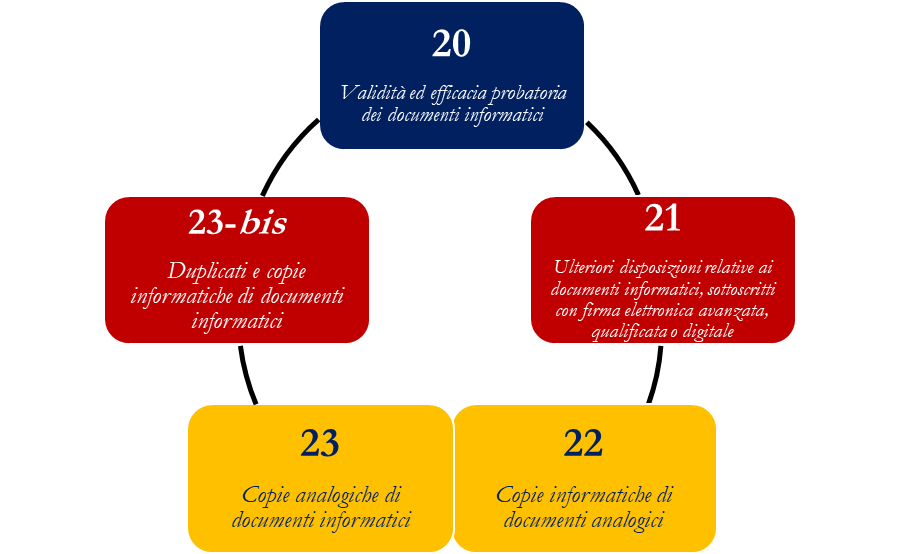

È opportuno ricordare che la disciplina relativa alle copie digitali nel processo tributario telematico è mutuata da quella appositamente prevista dal CAD – Codice dell’Amministrazione Digitale – di cui al D. Lgs. n. 82/2005, che ne dispiega gli effetti nel ventaglio rappresentato dagli articoli da 20 a 23-bis.

Ebbene, secondo quanto prevede l’articolo 22 del CAD, nel caso in cui il documento informatico contenga la copia di atti pubblici, scritture private e documenti in genere, compresi gli atti e i documenti amministrativi di ogni tipo, formati in origine su supporto cartaceo e spediti o rilasciati dai depositari pubblici autorizzati e dai pubblici ufficiali, essi hanno piena efficacia, ai sensi degli artt. 2714 e 2715 c.c., se sui medesimi è apposta o associata, da parte di colui che li spedisce o rilascia, una firma digitale o altra firma elettronica qualificata e la loro esibizione o produzione sostituisce quella dell’originale.

Inoltre, le copie per immagine su supporto informatico di documenti formati in origine su supporto analogico, in altre parole tutti i documenti originariamente cartacei, hanno la stessa efficacia probatoria degli originali da cui sono estratte, se la loro conformità è attestata da un notaio o da altro pubblico ufficiale a ciò autorizzato: a tal fine va però redatta un’attestazione separata con la quale si affermi la conformità della copia all’originale di cui si è in possesso o alla copia prelevata dal fascicolo informatico che equivale ex lege all’originale.

Calando il tutto nel processo tributario telematico ne deriva che i difensori delle parti, quindi sia per il contribuente che per l’ente impositore, al momento di deposito degli atti possono attestare la conformità delle copie degli atti digitali a quelli detenuti in originale o in copia conforme, allegando alle copie in questione un’apposita dichiarazione secondo le modalità previste dal D. Lgs. n. 82/2005.

Va tuttavia sottolineata la circostanza che nel caso in cui l’attestazione di conformità per gli allegati depositati con l’atto processuale non sia stata rilasciata, ciò non ne pregiudica la validità e il relativo utilizzo nella controversia.

Infatti, se è innegabile che il secondo comma del citato articolo 22 disponga, come detto, che le copie per immagine su supporto informatico di documenti originali formati in origine su supporto analogico hanno la stessa efficacia probatoria degli originali da cui sono estratte a condizione che la loro conformità sia attestata da un pubblico ufficiale a ciò autorizzato – e nel compimento dell’attestazione di conformità i difensori delle parti assumono ad ogni effetto la veste di pubblici ufficiali, secondo quanto prevede l’art. 25-bis del D. Lgs. n. 546/1992 – il successivo terzo comma tuttavia prevede che le “copie per immagine su supporto informatico” di documenti originali formati in origine su supporto analogico nel rispetto delle Linee guida AGID – che dispongono in materia di requisiti “tecnici” di formazione del documento informatico – hanno la stessa efficacia probatoria degli originali da cui sono tratte se la loro conformità all’originale non è espressamente disconosciuta.

Infine, va ricordato che analogo potere di attestazione di conformità è esteso, anche per l’estrazione di “copia analogica”, agli atti e ai provvedimenti presenti nel fascicolo informatico, formato dalla segreteria della Commissione tributaria o trasmessi in allegato alle comunicazioni telematiche dell’ufficio di segreteria: questi atti e provvedimenti, presenti nel fascicolo informatico o trasmessi in allegato alle comunicazioni telematiche dell’ufficio di segreteria, equivalgono all’originale anche se privi dell’attestazione di conformità all’originale da parte dell’ufficio di segreteria.