La “nuova” figura dell’imprenditore alla luce del codice della crisi.

La figura dell’imprenditore, richiamata dall’art. 2082 del c.c. stabilisce che “È imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi”. In tal senso, l’imprenditore è chiamato ad amministrare la realtà aziendale in modo professionale, mediante il coordinamento delle risorse materiali, immateriali e umane di cui dispone.

L’articolo 375 del D. Lgs n. 14/2019 riformulando l’art. 2086, al secondo comma, amplia le responsabilità dell’imprenditore come di seguito riportato: “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

Dalla lettura dell’art. 2086 riformulato, è evidente che il legislatore abbia voluto soffermarsi sul ruolo dell’imprenditore enfatizzandone la responsabilità, tanto da riporre la doverosa attenzione in merito all’istituzione di un adeguato assetto organizzativo, amministrativo e contabile.

Si tratta di tre prospettive che, definite e realizzate sulla scorta della dimensione dell’azienda, garantiscono un migliore monitoraggio delle condizioni in cui versa l’impresa, al fine di anticipare e, all’occorrenza, stabilire interventi di rispristino della condizione di equilibrio reddituale, patrimoniale e finanziaria della stessa.

Ciò è quanto ribadito anche nell’articolo 2 del D. Lgs n. 14/2019, in cui, chiarendo i doveri del debitore si sottolinea l’obbligo, e non l’opportunità, di dotarsi di “assetti organizzativi”, al fine di garantire una tempestiva rilevazione dello stato d’insolvenza evitando di incappare in una condizione di crisi irreversibile.

Volendo dare una chiave di lettura a quanto richiesto dal legislatore, potremmo affermare che l’assetto organizzativo adeguato si realizza mediante l’assegnazione di ruoli e compiti e, quindi, di responsabilità ai membri dell’organizzazione. Il che vuol dire adottare un impianto di processi e procedure, tese all’efficientamento dell’attività di direzione e delle attività operative dell’impresa. Attenzionare l’assetto organizzativo vuol significare, in prima istanza, individuare i punti di snodo dell’organizzazione dell’impresa, i medesimi che spesso rappresentano i punti di forza o di debolezza della realtà aziendale. Quest’ultimi quale rischio da monitorare per prevenire un eventuale status di insolvenza, in relazione all’acquisizione di informazioni non tanto quantitative, quanto piuttosto qualitative.

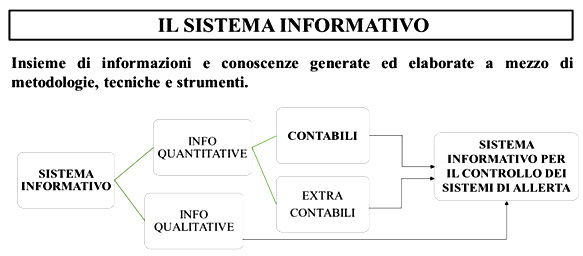

Oltre all’assetto organizzativo, l’art. 2086 parla anche di assetto amministrativo e contabile, da intendersi come flusso informativo e adeguatezza della gestione documentale all’interno dell’impresa. A tal proposito, è importante adottare sistemi operativi che favoriscono l’integrazione tra le differenti attività aziendali e le differenti funzioni aziendali che operano nell’impresa. Pertanto, si parla di sistemi di pianificazione e controllo, di sistemi decisionali, di sistemi informatici, di data warehouse, ecc.

Le informazioni prodotte dai membri dell’organizzazione e dalle loro attività, sulla scorta della posizione gerarchica ricoperta e del ruolo loro assegnato, devono essere veicolate attraverso un adeguato sistema informativo e rielaborate dall’area amministrativa e contabile, in modo tempestivo, attendibile, chiaro, articolato e selettivo. Così facendo, l’alta direzione avrà a disposizione, in via preventiva una serie di elementi utili per prendere nel modo più razionale possibile delle decisioni e quindi per prevenire eventuali stati di crisi di insolvenza così come richiesto dalle attuali disposizioni in materia di codice della crisi d’impresa e dell’insolvenza. Infatti, l’analisi dello stato di insolvenza fisiologica o patologica servendosi di un sistema informativo adeguato garantisce una migliore interpretazione degli strumenti di allerta stabilendo in modo tempestivo ed efficace interventi correttivi onde evitare uno stato di liquidazione giudiziale.

Figura 2: Il Sistema Informativo e gli strumenti di allerta

Alla luce di quanto sin ora detto, è naturale pensare ad un modello gestionale in cui aspetto organizzativo, amministrativo e contabile riescano a dialogare tra di loro in modo tempestivo e chiaro, con l’auspicio di ridurre il rischio di insolvenza e far emergere tempestivamente condizioni di crisi. In altri termini, occorre sviluppare una vera e propria “gestione strategica”, mediante il coordinamento tra i momenti di pianificazione dell’attività d’impresa, decisione di obiettivi e strategie, realizzazione di obiettivi e strategie e controllo dei risultati raggiunti.

La gestione strategica richiede quindi una vera e propria “cultura del controllo di gestione”, che si traduce in un modello e in strumenti atti a monitorare le dinamiche dell’impresa in termini di ricavi, costi e margini. L’adozione di un sistema di controllo di gestione permette all’imprenditore di avere a propria disposizione una molteplicità di informazioni per il governo consapevole e razionale della sua azienda.

Il controllo di gestione garantisce un’attività diagnostica non tanto e non solo in via consuntiva, quanto anche in via preventiva. A tal proposito gli strumenti di cui è possibile disporre, parlando di controllo di gestione sono:

- l’analisi di bilancio, per una indagine a consuntivo dell’andamento reddituale, patrimoniale e finanziario dell’impresa;

- la contabilità analitica, per un approfondimento delle dinamiche che hanno influenzato la realizzazione di ricavi, costi e margini;

- il budget, per un’analisi in via prospettica dell’andamento dell’impresa in un’ottica di continuità aziendale;

- il reporting, quale strumento di verifica costante delle condizioni di equilibrio reddituale, patrimoniale e ancor di più finanziario.

A conclusione, il nuovo codice della crisi richiede un cambio di marcia all’imprenditore non attento a determinate dinamiche dell’impresa, riportandolo ad una responsabilità di tipo organizzativo amministrativo e contabile e richiedendo lui, in via generale, un differente approccio gestionale vocato a una maggiore attenzione all’aspetto strategico e diagnostico, in relazione alle informazioni prodotte dalla propria realtà aziendale e agli strumenti idonei ad acquisirle e rielaborarle.

Figura 1: L’imprenditore e gli assetti aziendali

Ne consegue una diversa sensibilizzazione alle dinamiche della propria impresa, volta a individuare e, possibilmente, denunciare uno stato di crisi in atto, al fine di attivare una procedura di allerta e di composizione della crisi d’impresa.

A cura di Nicola Lucido – Dottore Commercialista in Pescara, Dottore di ricerca in Economia Aziendale, Ricercatore area aziendale Fondazione Nazionale dei Commercialisti.