Esonero contributivo per le nuove assunzioni: 8.060 euro

La Legge di Stabilità per l’anno 2015 ha introdotto un esonero contributivo pari a 8.060 euro l’anno per 3 anni, che si applica a tutte le nuove assunzioni con contratto di lavoro a tempo indeterminato decorrenti dal 1° gennaio 2015 e con riferimento ai contratti stipulati non oltre il 31 dicembre 2015. Esaminiamo questa norma che genera notevoli risparmi per i datori, e che potrebbe avere notevole influenza sul rilancio dell’occupazione.

L’articolo 1, commi 118 e seguenti, della legge 23 dicembre 2014, n. 190 (Legge di stabilità 2015), da un lato abolisce i benefìci contributivi previsti dall’articolo 8, comma 9, della legge 29 dicembre 1990, n. 407 (relativi alle assunzioni a tempo indeterminato di lavoratori disoccupati da almeno 24 mesi o sospesi dal lavoro e beneficiari di trattamento straordinario di integrazione salariale), e dall’altro introduce una nuova agevolazione che consiste nell’esonero dal versamento dei contributi previdenziali a carico dei datori di lavoro, nel limite massimo di un importo pari a 8.060 euro su base annua, per 3 anni. Si noti che tale beneficio non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente. Sono interessati dalla nuova disposizione agevolativa tutti i datori di lavoro privati – a prescindere dal fatto che la nuova assunzione comporti o meno un effettivo incremento dell’organico – e quindi deve ritenersi (in assenza di specifiche indicazioni dell’Inps) che del beneficio possano fruire, per esempio, anche i liberi professionisti, le società sportive e/o dello spettacolo, le associazioni, i partiti, e i sindacati.

Sono invece esclusi dal campo di applicazione della nuova norma i seguenti soggetti:

- datori di lavoro dell’agricoltura (per i quali vigono specifiche disposizioni);

- i contratti di apprendistato (anche se costituiscono un rapporto di lavoro subordinato a tempo indeterminato), rispetto ai quali sono già previste specifiche disposizioni agevolative;

- i contratti di lavoro domestico.

Per avere diritto al beneficio, eccezion fatta per quanto appena sopra detto, deve trattarsi di nuove assunzioni con contratto di lavoro a tempo indeterminato, decorrenti dal 1° gennaio 2015 ed effettuate non oltre il 31 dicembre 2015. Se l’assunzione viene portata a compimento entro tale arco di tempo, per 36 mesi spetta l’esonero dal versamento dei complessivi contributi previdenziali dovuti all’Inps a carico dei soli datori di lavoro. Nessuna riduzione opera invece per quanto concerne i premi e i contributi dovuti all’INAIL.

Poiché l’esonero riguarda solo il datore di lavoro, ne deriva che il contributo a carico del dipendente resta sempre dovuto nelle aliquote ordinarie, pari al 9,19% della retribuzione imponibile, e al 9,49% per le aziende che occupano più di 50 dipendenti.

L’esonero opera sino a concorrenza dei contributi dovuti da parte del datore di lavoro, e quindi:

- se la quota contributiva annua a carico del datore di lavoro è pari, in ragione della retribuzione erogata, a 7.000 euro, l’esonero opera fino a 7.000 euro;

- se la quota contributiva annua a carico del datore di lavoro è pari, in ragione della retribuzione erogata, a 8.500 euro, l’esonero opera fino a 8.060 euro, e il datore di lavoro deve versare la contribuzione residua.

Si presti particolare attenzione al fatto che le risorse stanziate per l’operazione che stiamo analizzando non sono affatto illimitate. Infatti, il comma 122 della legge n. 190/2014, stabilisce espressamente che gli incentivi in esame sono finanziati, salvo successivi ulteriori (al momento solamente eventuali) stanziamenti, con 1 miliardo di euro per ciascuno degli anni 2015, 2016 e 2017 e con 500 milioni di euro per l’anno 2018. Una volta esauriti i fondi, le eventuali ulteriori assunzioni effettuate, anche se nel rispetto di tutte le condizioni previste, saranno certamente regolari ma prive di copertura per l’incentivo, e quindi a costo pieno per il datore di lavoro. Occorre quindi che i datori interessati a quanto sopra non indugino troppo onde avere la certezza di godere dell’esonero in misura piena e definitiva.

La norma prevede espressamente alcune fattispecie che non danno diritto a fruire dell’esonero. In aggiunta ai datori di lavoro dell’agricoltura, ai contratti di apprendistato e a quelli di lavoro domestico, si tratta di quanto segue:

- assunzioni di lavoratori che nei 6 mesi precedenti siano risultati occupati a tempo indeterminato presso qualsiasi datore di lavoro;

- con riferimento a lavoratori per i quali il beneficio di cui ci stiamo occupando sia già stato fruito in relazione a precedente assunzione a tempo indeterminato;

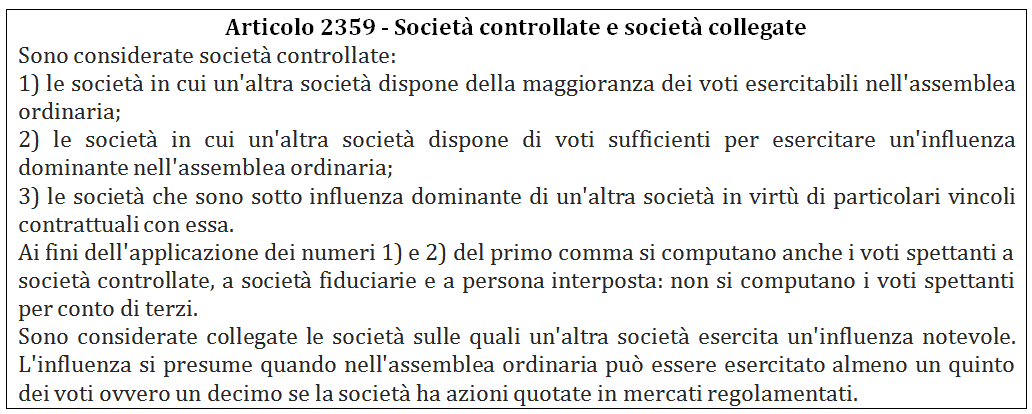

- in presenza di assunzioni relative a lavoratori in riferimento ai quali i datori di lavoro, ivi considerando società controllate o collegate ai sensi dell’articolo 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto, hanno comunque già in essere un contratto a tempo indeterminato nei 3 mesi antecedenti la data di entrata in vigore della legge.

Poiché, verosimilmente, il caso più ricorrente sarà quello in cui si debba accertare che, nei 6 mesi precedenti la nuova assunzione, il lavoratore non sia stato occupato a tempo indeterminato presso un altro datore di lavoro, e che quindi il rapporto non sia stato interrotto per qualsiasi ragione (mancato superamento della prova, dimissioni, licenziamento per giusta causa o per giustificato motivo), se l’Inps e/o i Centri per l’Impiego non provvederanno a rilasciare un’apposita certificazione, al datore di lavoro non resta altra strada che chiedere al lavoratore interessato di redigere una propria autocertificazione, la quale potrebbe consentire all’azienda, in caso di dichiarazioni mendaci, di agire contro il dipendente per il risarcimento del danno.

Da ultimo, va evidenziato che il beneficio spetta anche nel caso di assunzione di lavoratori che siano già stati in forza presso la stessa azienda con un contratto a tempo determinato, che siano stati impiegati a seguito di un contratto di collaborazione coordinata e continuativa (anche a progetto), di associazione in partecipazione, di lavoro accessorio, di collaborazione occasionale e, infine, con un contratto di lavoro autonomo a partita IVA.

A cura di Alberto Bosco – Esperto di diritto del lavoro, Giuslavorista, Pubblicista de Il Sole24Ore. Consulente aziendale e formatore