Lavoro accessorio: le novità del Jobs Act

Il Parlamento, con la legge delega 10 dicembre 2014, n. 183, ha delegato il Governo a riformare il mercato del lavoro. A tale scopo, la legge delega ha previsto che sia compito del Consiglio dei ministri provvedere al riordino dei contratti di lavoro sinora vigenti per renderli più coerenti con le esigenze del contesto occupazionale e produttivo, predisponendo un testo organico semplificato delle discipline delle tipologie contrattuali e dei rapporti di lavoro, nel rispetto dei seguenti principi e criteri direttivi:

a) individuare e analizzare tutte le forme contrattuali esistenti, in funzione di interventi di semplificazione, modifica o superamento delle medesime tipologie contrattuali;

b) promuovere, in coerenza con le indicazioni europee, il contratto a tempo indeterminato come forma comune di contratto di lavoro rendendolo più conveniente rispetto agli altri tipi di contratto in termini di oneri diretti e indiretti (cosa poi verificatasi con l’introduzione dell’esonero contributivo triennale, ad opera della legge di stabilità 2015).

Per quanto qui in particolare interessa, la delega contiene (art. 1, comma 7, lettera h) la previsione, tenuto conto di quanto disposto dall’art. 70 del decreto legislativo 10.9.2003, n. 276, della possibilità di estendere il ricorso a prestazioni di lavoro accessorio per le attività lavorative discontinue e occasionali nei diversi settori produttivi, fatta salva la piena tracciabilità dei buoni lavoro acquistati, con contestuale rideterminazione contributiva.

In adempimento di quanto sopra il Governo ha quindi presentato uno schema di decreto legislativo che, agli articoli da 48 a 50, detta la nuova disciplina del lavoro accessorio. Prima di illustrare le nuove norme, va subito ricordato che viene esplicitamente vietato il ricorso a prestazioni di lavoro accessorio per l’esecuzione di appalti di opere o servizi, con l’eccezione delle specifiche ipotesi che saranno individuate con decreto del Ministero del lavoro, sentite le parti sociali, da adottare entro 6 mesi.

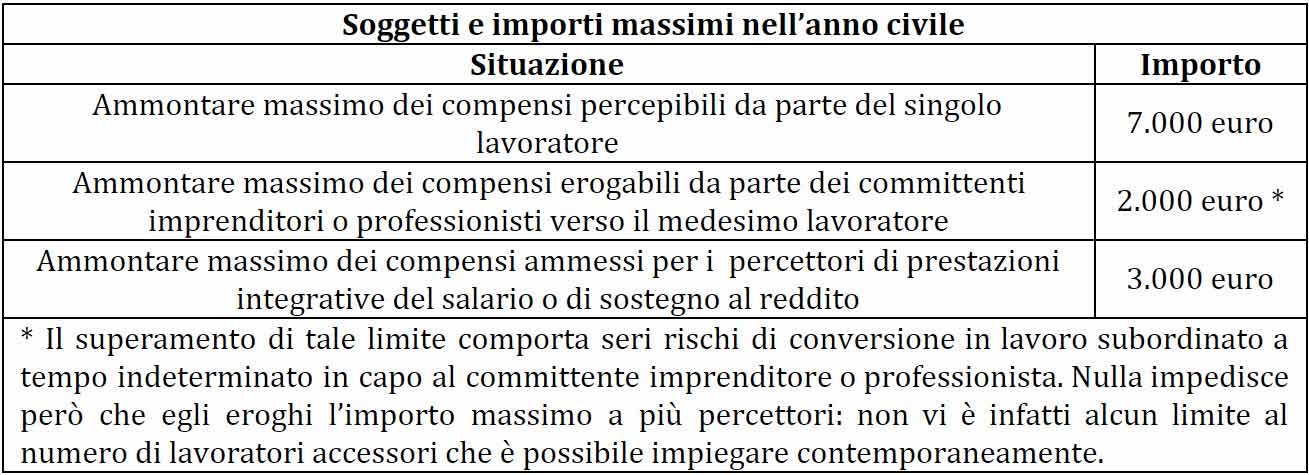

Riformando gli attuali limiti economici (pari a 5.060 e 2.020 euro per il 2015), si precisa che per prestazioni di lavoro accessorio si intendono attività lavorative che non danno luogo, con riferimento alla totalità dei committenti, a compensi superiori a 7.000 euro nel corso di un anno civile, annualmente rivalutati sulla base della variazione dell’indice ISTAT dei prezzi al consumo per le famiglie degli operai e degli impiegati. Fermo il limite complessivo di 7.000 euro, nei confronti dei committenti imprenditori o professionisti, le attività lavorative cd. “accessorie” possono essere svolte a favore di ciascun singolo committente per compensi non superiori a 2.000 euro, rivalutati annualmente ai sensi di quanto sopra; tutti gli importi, come già precisato dall’Inps con riguardo alla disciplina previgente, devono intendersi quali valori massimi “netti” in capo a ogni lavoratore.

Viene invece reso permanente il regime dei voucher che riguarda i percettori di prestazioni integrative del salario o di sostegno al reddito: per quanto li riguarda infatti, le prestazioni di lavoro accessorio possono essere rese, in tutti i settori produttivi, compresi gli enti locali, nel limite complessivo di 3.000 euro di compenso per anno civile, anche in questo caso con la rivalutazione che sarà calcolata ogni anno da parte dell’Istat. Nei loro confronti, però, l’Inps sottrarrà dalla contribuzione figurativa relativa alle prestazioni integrative del salario o di sostegno al reddito gli accrediti contributivi derivanti dalle prestazioni di lavoro accessorio.

Per ricorrere a prestazioni di lavoro accessorio, i committenti imprenditori o professionisti acquistano, solo con modalità telematiche, uno o più carnet di buoni orari, numerati progressivamente e datati, il cui valore nominale è fissato con decreto del Ministro del lavoro, tenendo conto della media delle retribuzioni rilevate per le diverse attività lavorative e delle risultanze del confronto con le parti sociali. Invece, i committenti che non siano imprenditori o professionisti possono acquistare i buoni anche presso le rivendite autorizzate. Per ora, e salve successive variazioni, il valore nominale (“ lordo”) del buono orario è fissato in 10 euro.

I committenti imprenditori o professionisti che ricorrono alle prestazioni occasionali di tipo accessorio devono, prima dell’inizio della prestazione, comunicare alla Direzione territoriale del lavoro competente (DTL), con modalità telematiche, compresi sms o posta elettronica: i dati anagrafici, il codice fiscale del lavoratore, nonché il luogo della prestazione con riferimento a un arco temporale non superiore ai 30 giorni successivi.

Il lavoratore “accessorio” percepisce il proprio compenso dal concessionario del servizio (per il momento Inps e Agenzie per il lavoro) dopo che il beneficiario della prestazione lo ha accreditato: il compenso è esente da qualsiasi imposizione fiscale e non incide sullo stato di disoccupato o inoccupato del soggetto.

Salve successive variazioni delle trattenute previdenziali, il concessionario paga le spettanze alla persona che presenta i buoni, effettuando anche il versamento per suo conto nelle seguenti misure: 13% alla gestione separata Inps; 7% all’Inail per l’assicurazione infortuni; nonché trattenendo l’importo autorizzato con decreto ministeriale a titolo di rimborso spese (sinora tale importo era stabilito in 50 centesimi). In pratica, il valore netto di un singolo buono è pari a 7,50 euro.

Così stando le cose, con 2.000 euro l’imprenditore e il professionista possono remunerare il lavoratore per 266 ore di prestazione annua (1 ora di lavoro dà diritto a 1 voucher); il lavoratore può ricevere in tutto 933 buoni; chi percepisce prestazioni integrative del salario o di sostegno al reddito può ricevere al massimo 400 voucher.

A cura di Alberto Bosco – Esperto di diritto del lavoro, Giuslavorista, Pubblicista de Il Sole24Ore. Consulente aziendale e formatore